Als die News nach 16 Uhr eintraf, gabs keinen Crash. Einzig ein bisschen gab die UBS-Aktie nach.

Die Investoren hatten in etwa das erwartet, was aus den Berner Amtsstuben kam. Die UBS muss total 22 Milliarden mehr Eigenkapital aufbringen.

No Big Deal, so die Märkte. Doch das sahen die Bonus-Banker an der Zürcher Bahnhofstrasse ganz anders.

Sie reagierten wie kleine Kinder. Man sei „entschieden gegen das vorgeschlagene Massnahmenpaket“, dieses sei „extrem“ und „nicht international abgestimmt“, ertönte es aus der Zürcher Konzernzentrale.

Dann packten UBS-Präsident Colm Kelleher und sein CEO aus der Schweiz, Sergio Ermotti, die grosse Keule aus.

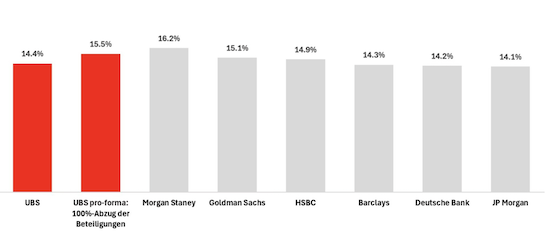

Der Bundesrat könne nicht richtig rechnen, polterten sie. Bern spreche von 15,5 Prozent harter Eigenkapital-Quote (CET1), wenn man die 22 Milliarden Mehrkapital per 31. Dezember 2025 anwende.

Das wären moderate 1,1 Prozentpunkte mehr.

Alles Fake, so die Bank-Chefs. Effektiv läge das CET1 unter der von der Schweizer Regierung präsentierten Lex UBS bei rund 18 Prozent.

Gigantisch hoch im Vergleich zur Konkurrenz.

JPMorgan, Deutsche Bank, HSBC, Goldman Sachs: Alle müssen nur 14 bis 15 Prozent Kernkapital-Quote auf die Waagschale bringen.

Einzig Morgan Stainley, von wo Kelleher stammt, hat 16 Prozent CET1.

Die Differenz geht ins Geld. Eigenkapital ist teuer. Wer mehr davon halten muss, kann weniger riskante Geschäfte tätigen.

Die Folgen sind nicht zuletzt tiefere Boni. Kein Wunder, missfällt das der UBS-Spitze.

Ihre eigenen 18 Prozent CET1 stellt sie den 15,5 Prozent des Bundesrats respektive des zuständigen Finanzdepartements von Karin Keller-Sutter gegenüber.

Und findet, das gehe nicht mit rechten Dingen zu und her.

„Entsprechend sind die vom Bundesrat angegebene CET1-Kernkapitalquote von 15,5% für UBS sowie die dazugehörenden Konkurrenzvergleiche irreführend und bedürfen einer weiteren Präzisierung.“

„Irreführend“ heisst, Keller-Sutter und ihre Leute präsentieren selber fabrizierte Zahlen – wohl um das Parlament für ihre „extreme“ Regulierung zu gewinnen.

Der Ton aus dem UBS-Headquarter ist damit noch schriller geworden, als er das schon zuvor gewesen war.

Mehr zum UBS-Masterplan im IP-Kurzbuch „Der Milliarden-Coup“ für 19.90

Auf dem Höhepunkt hatte Sergio Ermotti wochenlang offen gelassen, ob die UBS ihren Hauptsitz in die USA verschieben würde, falls Keller-Sutter beim Kapital nicht nachgeben würde.

Ist die Iron Lady der nationalen Finanzen tatsächlich eine UBS-Killerin geworden? Dies, nachdem sie der Bank den CS-Superdeal mit 250 Milliarden Unterstützung durch die Schweiz ermöglicht hatte?

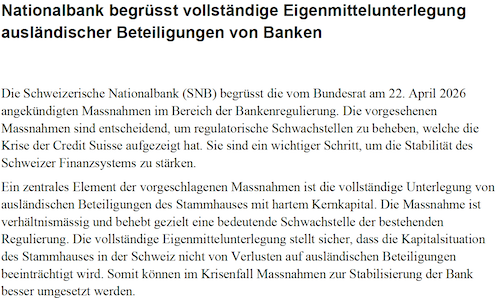

Ein unparteiischer Schiedsrichter im epischen Fight scheint die Nationalbank zu sein. Sie stellt sich wie eine Eins hinter Keller-Sutter.

„Die vollständige Eigenmittelunterlegung stellt sicher, dass die Kapitalsituation des Stammhauses in der Schweiz nicht von Verlusten auf ausländischen Beteiligungen beeinträchtigt wird“, meint der Lender of Last Resort.

„Somit können im Krisenfall Massnahmen zur Stabilisierung der Bank besser umgesetzt werden.“

Nicht im Ferrari durch die Landschaft brettern mit Bremsen eines Polos, fordern die Herren des Gelds, die in der Causa CS eine schlechte Figur gemacht hatten.

Die Bankenaufsicht Finma, aus deren Feder die 20 Milliarden Mehrkapital für die Ausland-Töchter und die 2 Milliarden für Software-Abschreibungen stammen, doppelt nach:

„Dass ausländische Tochtergesellschaften systemrelevanter Banken nicht vollständig kapitalunterlegt sind (‚Double Leverage‘), gilt international seit über zwei Jahrzehnten als Risiko“, so der Watchdog.

Es brauche aber noch mehr.

„Insbesondere befürwortet die FINMA die Einführung eines Verantwortlichkeitsregimes, einer Befugnis für Bussen sowie die gesetzliche Möglichkeit, öffentlich aktiver über abgeschlossene Verfahren zu kommunizieren und frühzeitig eingreifen zu können.“

Die „Friends“ der UBS finden sich bei der Bankiervereinigung, also der Lobby der Branche. Dort sitzen zwei Ex-UBS-Spitzenleute zuoberst.

„Die Schweiz verfügt bereits heute im internationalen Vergleich über strenge Kapitalanforderungen“, befinden diese in ihrer Stellungnahme.

Die Bankiervereinigung zeichnet die Gefahr eines „Credit crunchs“ an die Wand, was letzte Woche bereits die von der UBS bestellten Gutachter der BAK Economics getan hatten.

Lobby-Maschine, gut geölt.

Die 20 Milliarden Mehrkapital für UBS London und UBS New York würden sich „auf die Kreditkonditionen von Bankkundinnen und Bankkunden sowie KMU auswirken“, hebt die Bankiervereinigung hervor.

Ins gleiche Horn bläst der Wirtschaftsdachverband. „Die neuen Eigenmittelanforderungen betreffen die gesamte Wirtschaft, denn sie erhöhen auch die Kreditkosten“, lässt die Economiesuisse verlauten.

„Es geht somit um die Wettbewerbsfähigkeit der ganzen Schweizer Wirtschaft.“

Sämtliche Pro-UBS-Wortmeldungen überraschen nicht, vielmehr waren sie absehbar und vorbereitet. Sie zielen auf die Debatte im Parlament, die im Sommer losgehen soll.

Dann will man sich für die letzte Schweizer Grossbank ins Zeug legen.

Was allein erstaunt am heutigen Tag ist die masslos übertriebene Rhetorik der UBS-Spitze. Wer mit moderaterem Auftreten rechnete, nachdem die Wegzugsdebatte für rote Köpfe gesorgt hatte, sieht sich getäuscht.

Hinter der Kampfansage könnte Taktik stecken. Sollte die UBS am Ende ihren Sitz in die USA verschieben, könnte sie den Schweizern zurufen: I Told You So.

Ada und ab in die USA wäre wohl das Beste für die CH.

Je schneller, desto besser. Sollen die amerikanischen Steuerzahler die immensen Risiken tragen. Ich wünsche den Raffgierigen Bankern viel Glück mit der amerikanischen Justiz.

Bitte die direkten und indirekten Kosten der UBS Skandale der letzten 30 Jahre zusammenzählen und dann nochmals überlegen bevor man hier postet.

Diese Abzocker muss man an die Leine nehmen. Gäbe es keine Regulierungen und Compliance, würden diese Banker ein Massaker anrichten mit den Kundenvermögen.

Bereits auch schon geschehen, siehe CS als Beispiel, siehe Derivate Skandal mit High Risk Wetten auf den Dollar, Thunfischflotte in Mosambik, Fall Chiasso.

Die UBS soll sich in die USA verpissen!

Kein wunder EX UBS bei dem Gedankengut….

Interessant wird es zu verfolgen wie die gewählten Volksvertreter im Parlament als UBS-Lobbyisten die Vorgaben aufweichen und entschärfen werden mit potenziell höherem Risiko für die Steuerzahler. Die kleine Schweiz mit einem sogar von US- Senatoren als überdimensioniertes Klumpenrisiko einer weltweit aktiven Grossbank eingestuft.

Ach Lukas – wieviel Polemik passt in einen Artikel? „Reagieren wie kleine Kinder“ „schrill“ „poltern“

Wie wäre es mit Fakten? Ah nein, dafür müsstest Du die Materie ja im Grundsatz verstehen. Offenbar ein bisschen viel verlangt nach über 10 Jahren sogenanntem Wirtschaftsjournalismus.

Danke, BR Keller.

Wer den EK-Vorschlag ablehnt, ist entweder naiv oder denkt nur an seinen eigenen kurzfristigen Vorteil. 2008 & 2023 musste der Staat bereits einspringen, um die Folgen von Bonusgier und Missmanagement bei den Grossbanken auszubügeln.

Und heute? Genau diese Kreise stellen sich wieder quer und profitieren weiterhin von ihren eigenen Fehlern. Absurd. Besonders stossend ist, dass bankennahe Politiker und die UBS AG nicht einmal Zurückhaltung zeigen, sondern aktiv gegen strengere Regeln lobbyieren. Statt Dankbarkeit: Widerstand. Wie lange wollen wir uns dieses Spiel noch leisten?

BAG, FINMA und KKS haben zu oft versagt, da lässt sich kein Vertrauen mehr aufbauen. Alle drei müssen weg.

Im Hinblick auf die Diskussionen im Parlament um die 22 Milliarden ist UBS als Bank finanziell massiv im Vorteil Unsummen zur Meinungsbildung in ihrem Sinne einzusetzen.

Und all die linksgerichteten Medien sind auch ein Vorteil?

Ich hoffe nur der BR setzt das am Schluss auch durch. Es ist eine Frechheit was die Banken allen voran die UBS von Ihren Kunden heute verlangt. Was Sie bei einer Hypothek an Eigenkapital verlangen und wie knauserig Sie bei der Finanzierung sind. Wahrscheinlich hat die Führungsetage Angst, dass zu wenig in den eigenen Topf landet. Also wenn es Euch nicht passt liebe UBS, dann Bitte geht nach USA und findet es raus ob es besser für Euch ist. Ich als Steuerzahler habe keine Lust Eure Eskapaden mit den Steuergelder zu bezahlen!

Hahahahha!

Sie haben wirklich nichts kapiert. Sich über zu viel Eigenkapitalerfordenisse beim Eigenheim beklagen, aber mehr bei der UBS fordern… Hahahah …

Wenn wir nicht so ein chaotisches Risiko im Finanzmarkt hätten, was uns alle betrifft, wäre es zum Lachen. Man spricht vom Risiko für den Bund und vom nationalen BIP auf das man ja nicht zugreifen kann. Dabei haften die Kantone zwar für Ihre Banken aber nicht für die UBS. Dann mischt man noch die AHV drein, was ja Sondervermögen ist (steht alles so in der Verfassung). Am Ende; niemand kann, darf und wird bei einem TBTF-Fall der UBS zahlen. So bleibt nur die Abwicklung. Worüber diskutieren die eigentlich alle?

Eigenkapital hat auf den Aktienwert nicht soviel Einfluss. Den Nachhaltig ist die Bank dadurch mehr Wert durch mehr Sicherheit, nur kurzfristig kann sie weniger Gewinne schreiben.

Das drückt zum Grossteil nur auf die Jahres Boni.

Der Moment wo die UBS aus der Schweiz weg zieht kann es das Ende sein. Denn das ist eines der wichtigsten Alleinstellungsmerkmal. Ansonsten sind andere Banken auf teilweise besserem Niveu.

Die UBS Mitarbeiter wissen es schon lange. Im Grunde genommen ist die UBS schon lange keine Schweizer Bank mehr. Intern wird wegen der vielen ausländischen Mitarbeiter meist nur noch Englisch gesprochen. Die Bank ist zu einem Schmelztiegel der Kulturen geworden. Organisation, klare Verantwortlichkeiten und effiziente Abläufe gleich Fehlanzeige. Mit Swiss Banking hat das nicht mehr viel zu tun. Ein Wegzug der UBS ins Ausland ist zwar aus Sicht der Steuereinnahmen bedauerlich aber verkraftbar. Viel mehr als ein paar Krokodilstränen wirds nicht geben.

Tja, immerhin, …die UBS ist typisch schweizerisch!

Wie viel Schweiz steckt eigentlich noch in der Schweiz? (www.keineheimat.ch/fakten)

Du vergisst in deiner Simplifizierung ein paar Details

Zum Verlust der Steuereinnahmen sollte auch noch der Job Verlust von ca. 25.000 Leuten sowie die zerstörten Existenzen gezählt werden.

Es gibt so nebenbei auch viele Leute die das Arbeiten bei UBS schätzen und sich viele länderübergreifende Freundschaften gebildet haben.

Immer nur UBS schlecht reden hilft einfach nicht.

Zu einer stabilen Schweiz gehört auch eine stabile UBS..

Team Keller-Sutter, Team Schweiz

Ein Glass Steagall Act für die Schweiz! Bevor es die letzte international tätig Grossbank auch noch „lupft“!

Was für ein Kasperlitheater.

Gauner streiten sich mit Räubern.

„Würden die Menschen das Geldsystem verstehen, hätten wir eine Revolution noch vor morgen früh“

Die Bank wird doch schon längst von BlackRock ferngesteuert. Soll sie gehen.

Eine echte Schweizer Bank würde nachrücken. Die UBS stammt ja auch von einer Bank aus Toggenburg ab, eine der wenigen Regionen wo nicht nur Englisch gesprochen wird.

Vom Hörnli in Hemberg kann ich sehr empfehlen und der Zwetschgenfladen ist preisgekrönt 😋😋😋

Es ist ganz einfach.

Trennbanksystem

Es geht nicht an dass die Gelder der Sparer die eine mickrige Rendite akzeptiren ihr Geld durch die Bank in moeglicherweise hoch riskante Investment Banking Projekte abgefuehrt sehen.

Diese Abteilung soll separat registrieren und den geeigneten Anlegern angeboten werden.

Wer eine Orange will kriegt eine Orange. Das nenne ich mass geschneidert.

UBS Lobbysten im Parlament

Beat Walti, Nationalrat aus Zürich (FDP Für Das Portmonee) und seine Freunde werden kämpfen. Walt will doch noch in den Verwaltungsrat der UBS. Hat ja sonst fast keine Mandate😇.

Hopp KKS!

Hochmut kommt vor dem Fall.

Altes thailändisches Sprichwort.

Ermotti hat schon viele Millionen an Boni bezogen und haftet für keinen Rappen, wenn die UBS pleite geht, was bereits einmal der Fall war, auch bei CS.

Letztlich haftet beim Versagen von Ermotti und seinen Untergebenen die Schweiz. Die UBS ist für die Schweiz systemrelevant (und damit „zu groß zum Scheitern“) sie ist, ein existentielles Risiko für das ganze Land – weil im Krisenfall der Steuerzahler haften muss wegen der sogenannten Staatshaftung.

Das kann in Hunderte von Milliarden gehen. Mehr Eigenkapital kann das gar nicht abdecken.

Blocher kritisiert seit Jahrzehnten das „Too big to fail“-Problem der Schweizer Großbanken. Er ist der Meinung, dass eine Bank, die für die Schweiz systemrelevant (und damit „zu groß zum Scheitern“) ist, ein existentielles Risiko für das ganze Land darstellt – weil im Krisenfall der Steuerzahler haften muss. Die Bank muss deshalb in einen Inlandteil und einen Auslandteil aufgeteilt werden. Wir können nicht für den Auslandteil haften.

Was UBS nicht versteht, niemand in der Schweiz ist auf sie angewiesen. Im Ausland ist die Bank bereits abgeschlagen. Das Swiss Banking ist ebenfalls Vergangenheit und wird so nicht überleben. Wir verloren bereits die Volksbank, den Bankverein und die Credit Suisse. Es hat genug Banken für CH Kunden ohne UBS in der Schweiz. Firmenkunden finden andere Banken und im Asset Management sind wir sowieso niemand.

Wer hier trickst und zockt ist ja ganz offensichtlich.

Es bleibt einzig die Frage,ob die gewählten Volksvertreter die Schweiz auch schützen und absichern werden.

Schwierig zu verstehen diese UBS. Bisher dachte ich je mehr Geld ein Unternehmen hat umso besser. Jetzt ist mehr Geld anscheinend schlecht. Sehr merkwürdig. Bei Privatpersonen denkt man ja auch, je mehr Geld jemand hat umso besser. 100 Mio. auf dem Konto ist besser als 10 Mio.

Wieso gilt das bei der UBS nicht? Sind das auch so Top-Ökonome wie bei der CS?

Dann gute Nacht Schweiz. Diese Politiker-Elite würde beim Ruin haften wollen, sie sagen die UBS ist Systemrelevant (nach Ihrem Weltbild).

You’re confusing money (the money supply) with risk. And the concentration of risk that UBS is placing on the whole of Switzerland is stratospheric (systemic).

Ist Geld weg, dann ist Frau weg, dann sind Kinder weg, dann sind gute Brötchen weg, dann ist Haus weg.

Das ist ein Gag.

When a high-flying banker accuses a federal authority of miscalculating, this „habitual gambler“ should first learn what money creation ex nihilo is in a monetary system based on fractional reserves (loans create deposits, not the other way around), shouldn’t you, Sergio Ermotti? A systemic bank is not a casino!

https://youtu.be/2gkLUZL4Ugs?is=KreYs44BvZFkJ70M

🙈🙉🙊

Guter Vorschlag des BR. Egal was gemacht wird, es findet sich immer ein Jammerer.

In die USA kann die UBS nicht flüchten, weil man sie dort nicht will, bzw. sehr vorsichtig ist, weil die UBS vor strengeren Regulierungen in der Schweiz flüchten will. Das sollte zu denken geben.

https://www.banking.senate.gov/newsroom/minority/warren-presses-bessent-and-swiss-megabank-ubs-on-private-conversations-on-the-banks-possible-move-to-the-us-exposing-taxpayers-to-risk

Es wäre optimal für die Schweiz, würde man die UBS dazu bringen, die Schweiz zu verlassen. Möglichst bald.

Wenn das hier stimmt:

https://insideparadeplatz.ch/2025/09/26/ubs-mit-67-mrd-aufgelaufenem-verlust-in-trading/

hat die Schweiz ein massives Problem wegen der UBS.

Dann muss die UBS entweder das Eigenkapital verdoppeln, oder sie muss aus der Schweiz verjagt werden.

In der EU-Sekte ist sie sicher willkommen.

Vor dem Zerfall.

CS war nur weitere Warnung, ….und trotzdem schläft die Schafsherde weiter.

Meine These für die UBS steht nach wie vor:

Den Laden bläht es ums Jahr 2040.

Deswegen sollten wir Verlust-Vortrags-Horter und -Erzeuger möglichst schnell loswerden.

Korrektur:

Deswegen sollten wir die Verlust-Vortrags-Horter und -Erzeuger möglichst schnell loswerden.

Die sollen den Quatsch mit dem Eigenkapital vergessen. Das Geld muss gefälligst in meinen Bonus fliessen!

Weil ich es wert bin!

…gerettet werden, damit wenigstens die Gratis-Bratwürste der Bankkunden gesichert sind.

Eigenkapital ist dann kein Problem mehr. Das Problem der Kunden- Guthaben wird letztlich mit „Bail-in“ gelöst, die Bankkunden werden Aktionär von Banken die pleite sind, und bei denen die gar nie Aktionär werden wollten! Ist doch toll, „geil, gell“! Perfekte Löligesellschaft.

Die UBS soll ihren Sitz verlegen, da spricht nichts dagegen. Sie ist schon lange nicht mehr „schweizerisch“. Analog der Swiss, welche etwas an die Swissair erinnert, aber deutscher kaum sein kann. Der Brand „Schweiz“ war einmal.

Swissness ist mit dem positiven Endscheid zugunsten der in Vietnam produzierten On-Schuhe eh ein Auslaufmodell.

Für eine Grossbank, die schon mal krachend Pleite gegangen ist, ist das Verhalten unverschämt. Bilanz verkürzen? Weniger Lombardkredite? Weniger strukturierte Finanzierungen? Wäre ja mal eine Überlegung wert.

So wird es kommen! Recht so UBS. Nägel mit Köpfen machen! Straft die Schweiz/den BR, die keine Grossbank mehr will. Selber schuld. Nur dann nicht weinen kommen. Wer eine global tätige Bank politisch stranguliert, darf sich über Abzug, Arbeitsplatzverluste, Steuersubstratverlust und Bedeutungsverlust nicht wundern. Die Verantwortung dafür liegt klar in Bern – und die Schweiz wird den Preis zahlen.

Einmal mehr geht es nur noch um „entweder/oder“ und immer weniger um „sowohl/als auch“.

Die UBS muss nicht weg. Aber sie soll sich den gegebenen Verhältnissen anpassen. Die Schweiz braucht kein global weltweites Gambler-Zocken zu unterstützten und abzusichern. Wenn die UBS diesen Geschäftsteil behalten will, soll sie ihn ausgliedern oder dafür die Eigenverantwortung übernehmen und nicht die Schweiz in Kausalhaftung nehmen.