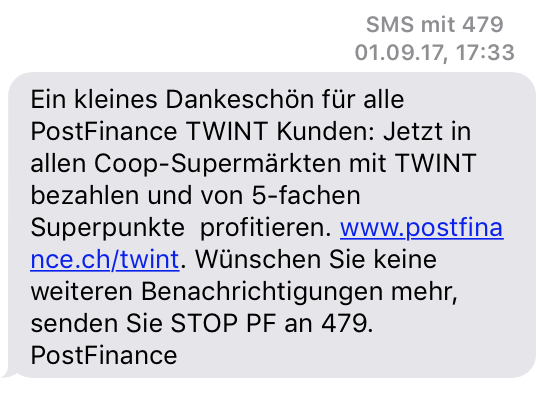

Die Twint-Macher der Postfinance schickten zum Start des Septembers allen Benutzern der Zahl-Applikation eine Handy-Frohbotschaft.

„Ein kleines Dankeschön für alle PostFinance TWINT Kunden: Jetzt in allen Coop-Supermärkten mit TWINT bezahlen und von 5-fachen Superpunkte profitieren.“

[simple-google-ads-ad-tag id=“ip_content_banner“]

Wer darauf einstieg, erlebte sein blaues Wunder. Im Coop, dem Ur-Partner der Twint-Zauberlehrlinge, funktionierten die Twint-Zahlstationen nicht.

Der Kunde steht vor dem Automaten, scannt seine gekauften Zahnbürsten und Zucchini ein, drückt auf Twint – dann rattert es, und weg ist die Kaufsumme vom Twint-Konto.

Nur bezahlt ist damit noch lange nicht. Der Vorgang stoppt, die gekauften Waren müssen noch „richtig“ berappt werden: mit Cash oder einer Kreditkarte.

Der Coop-Verkäufer verdreht die Augen. Solche Crashes seien leider immer wieder an der Tagesordnung.

Bei der Coop-Pressestelle in Basel wird das Twint-Problem zunächst bestätigt, dann aber vom Ausmass her heruntergespielt.

„Hier handelt es sich um wenige Einzelfälle“, meinte eine Sprecherin letzte Woche. „Wir arbeiten bereits an der Lösung und sind zuversichtlich, dass das System bald wieder einwandfrei funktioniert.“

Auf die Nachfrage, was mit „Einzelfällen“ konkret gemeint sei, folgt nicht viel Konkretes. „Einzelfall bedeutet, dass der beschriebene Fall nur ganz vereinzelt auftritt und extrem selten ist.“

Man soll sich „zu technischen Fragen“ „direkt an Twint“ wenden. An jene Stelle also, die derzeit per SMS Benutzer einlädt, mit Twint den täglichen Haushaltbedarf zu bezahlen – im Coop.

Die Werbeoffensive ist koordiniert. Ebenfalls zum Start des neuen Monats verschickt die UBS als grösste Schweizer Bank ihren Inland-Kunden eine aufwändig produzierte Bastel-Werbung.

Es handelt sich um ein kartonartiges, dickes Papierpaket, das ein überdimensioniertes iPhone zeigt. Wer es aufklappt, der hat einen dreidimensionalen Twint-Flyer vor sich.

Auch die UBS wirbt mit Einkäufen im Coop. Dort könne man sein Twint-Guthaben, das verbunden ist mit einem UBS-Konto, bequem fürs Shoppen nutzen.

Die Werbe-Grossoffensive der Twint-Banken und die Abstürze an den Coop-Zahlstationen zeigen, dass die Antwort von Helvetiens Reduit-Bankern auf die Herausforderungen aus Cupertino bedenklich ausfällt.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Apple Pay, wie das Baby des gleichnamigen weltumspannenden Computerherstellers heisst, ist einfach und funktioniert. Es nutzt die bestehende Macht der Kreditkarten und überzeugt durch Einfachheit beim Bezahlen.

Umgekehrt die Swiss Reduit-Banker. Sie verbarrikadieren sich in ihren alten Festungen, wo sie ein kompliziertes Eigensystem entwickeln, das sie dem Kunden mit gigantischem Werbeaufwand aufs Auge drücken wollen.

Sie tun das, weil es sich beim Zahlungsverkehr um die Mutter aller Finanz-Schlachten handelt. Dort verdienen die Banken ihr Geld, mit jeder Transaktion landen ein paar Mikro-Rappen in ihrer Schatulle.

Bei Milliarden von täglichen Zahlungen das beste und sicherste Geschäft der ganzen Industrie, die sonst kaum mehr weiss, wie sie sich ein Business für die Zukunft schaffen soll.

Bei Twint geht es somit um viel mehr als nur um die Frage, welche App die bessere ist und was dem Kunden mehr bringt. Es steht die Vorherrschaft der Banken beim Zahlen auf dem Spiel: der Milchkuh des Bankings.

Das ist der Name des Spiels. Und deshalb haben sich die Reduit-Banker für eine Alles oder Nichts-Strategie entschieden. Die da heisst:

Twint muss siegen. Sonst sind wir verloren.

Es erklärt die Nervosität der Twint-Protagonisten. Als zu Beginn der Sommerferien eine Story von nur 1’000-fachem Herunterladen der Twint-App bei der CS auf Google Play berichtete, schaltete sich innert Stunden der Public-Relations-Strippenzieher der Twint-Armada ein.

Die Download-Zahlen seien viel besser, nämlich höher, als im Artikel geschildert. Man könne gerne ein Interview dazu mit einem der Twint-Chefs führen.

Ein solches erschien dann kurz darauf auf einem anderen Finanz-Blog.

Die Kommunikations-Strategie der Reduit-Generäle hatte Erfolg. Nach einer zweiwöchigen Negativwelle in der Presse, auf der besonders der „Blick“ surfte, verstummte die Kritik.

Nur die Probleme, sie blieben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

BEKANNTMACHUNG

SAKKO-BLENDER® ist nunmehr ein urheberrechtlich geschützter Name . Darf ich die Oeffentlichkeit höflich bitten, diesen Namen nicht willkürlich und gesetzeswidrig zu verwenden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh Sacco-Blender nochmals………

Habe Sie, werter Max Meier, dieses posting gelesen und verinnerlicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Well done!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber sonst keine Probleme?

Besser Mal Inhalt liefer als nur blöd quatschen..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann das nur bestätigen. Wir halten am Sakko-Blender fest.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich denke, solche Postings oder Vendettas sind juristisch heikel. Auf jeden Fall sind persönliche Beleidigungen (20 Likes!!) , vor allem noch ohne Zusammenhang mit der Story, ohnehin geschmackslos und haben hier nichts zu suchen. Ich schlage Ihnen vor, Ihre persönlichen Diskrepanzen mit ihm direkt zu klären, wie ich es auch gemacht habe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ob der jetzt so unfäghig ist, weiss ich auch nicht und im Banking in der CH gibt es ja viele unfähige Chefs. Aber was hat das mit TWINT zu tun? Hat der Sa***-Blender irgend was mit der TWINT Entwichlung und Coop zu tun?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir gefällt TWINT sehr gut, hatte auch noch nie Probleme. Wobei ich sagen muss, dass ich meist mit dem QR Code auf dem Kartenterminal bezahle.

Sobald Apple NFC für Fremdanbieter öffnet, werden alle mit gleich langen Spiessen am Werk sein – auch die Reduit-Banker 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ist schon offen-musst nur dafür „bleche“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würde es Sie, Herr Hässig, vielleicht besänftigen, auf die einzige CH-Bezahlhoffnung zu schiessen, wenn TWINT bei Ihnen Inserate schalten würde? Bei Leonteq scheint dies ja zu funktionieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint finde ich besser als all die Samsung und Apple Pays dieser Welt. Weshalb? Ich habe mein Geld lieber direkt vom Bankonto abgebucht oder darauf eingezahlt. Mit häufigen Kreditkartenzahlungen wird die Budgetplanung viel schwieriger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, das System ist so Krank wie seine Werbung im TV vor der Tagesschau. Warum wird nicht endlich der lächerliche Spot mit dem „Tüüüttäät“ aufjaulen der Typen gestoppt. Uns kommt jedes mal das Nachtessen hoch…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, der Werbespot nervt und strahlt nicht den Komfort und die Diskretion aus, die man von einer Schweizerischen Lösung erwartet – Abschalten, ersatzlos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grad zwei Gipfeli im Coop getwinted. Funktionierte ohne Gerattere – diesmal. Immer noch mühsam mit dem bluetooth beacon aber schon besser.

Danke, Lukas für die strategische Erschliessung des Themas. Stimmt punktgenau, und dass du den link aufs Fremdportal anbietest, spricht auch für dich. Dort gibt’s teuren und guten „sponsored content“ zu lesen.

Dafür fehlen halt die spannenden „insides“. Einer wäre übrigens noch eine etwas ambivalente Selbstdarstellung eines Paymit Göttis der frühen Stunde auf LinkedIn: Schneider-Ammann würde wohl lieber in den (saure;) Öpfel beissen statt twinten wollen.

Man tut sich schon sehr schwer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Trotz einigen Kinderkrankheiten finde ich TWINT ganz toll!

Und hört doch mal auf mit diesen Lobliedern nach Cupertino. Ist denn den Apple Jüngern nicht bewusst, dass ihre angebetete Gottheit mit Ami-Gangsterpraktiken den Markt zu beherrschen sucht? Warum geben diese NFC nicht frei? Angst vor Konkurrenten?

Na dann liefert Eure Daten weiter ins land of opportunities. Big Mac freut sich! Und bitte keine Klagen über automatischen Informationsaustausch. Brauchts ja auch nicht mehr, der Yankee weiss ja schon alles über uns.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau, Facebook weiss sogar von den Kreditkartenfirmen wie, wo, was ihre User so einkaufen, wenn sie mit Karte zahlen. – Die Kreditkartenfirmen erhalten dafür einen Teil an den Facebook-Werbeeinnahmen durch (in grosser Zahl gefakte) Klicks. – Facebook und Google sind die umfangreichsten Nachrichtendienst-Unternehmen, und die dummen User-Lämmer gehen denen noch freiwillig auf den Leim wegen so hohlem Bullshit wie „do no evil“ oder „global community“. Beide wurden übrigens von Private-Equity-Firmen des CIA und von Government-Agencies wie DARPA in den Anfängen finanziell mit Millionen unterstützt. – Noch Fragen? – Wer noch auf Facebook ist und FB das umfassende ausschnüffeln erlaubt, ist selber schuld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT finde ich genial!

Wenn das CH-Banking schon den Mut hat, zusammen etwas zu lancieren, das klar in Richtung Digitalisierung und Automatisierung geht, dann ist TWINT ein super Beispiel. Konnte noch nie so einfach Geld übweisen an Kollegen, so sicher im Internet einkaufen und ja, die 1. Version des QR Codes ist noch nicht das gelbe vom Ei. Doch auch hier bin ich überzeugt, werden noch optimalere Versionen folgen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Doppelklick auf meiner Apple Watch an den Leser gehalten…Zack bezahlt…währenddessen versucht der Kollege immer noch die TwintApp zu öffnen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Samsung Pay ist die jetzige beste Payment Lösung fürs schnelle Bezahlen am Payment Terminal.

Es läuft über NFC, aber es kann auch ein magnetisches Signal aussenden (MST), so dass es an viel mehr Payment Terminals läuft als Apple Pay (nur NFC). Diese Technologie, welche sie durch eine Übernahme geschickt integriert haben (Kupferspule), wird vor allem ausserhalb der Schweiz wichtig sein, da viele Länder keine so grosse NFC Abdeckung haben und auch nicht in den nächsten Jahren haben werden.

Samsung und Apple speichern auch nicht die Karteninformationen, sondern es wird eine separate Kartennummer generiert. Von daher generell sicherer als eine Karte fürs kontaktlose bezahlen.

Wenn man nicht auf Kredit bezahlen will, nimmt man am besten eine Prepaid Karte (volle Kontrolle, aber Vorsicht einige Anbieter verlangen z.B. 2% fürs aufladen, andere aber nur 1-2CHF was nichts ist, wenn man z.B. 5k auflädt). Vergleicht die Konditionen über Vergleichsportale und ihr werdet etwas attraktiveres finden als was ihr bei den Grossbanken habt.

TWINT ist im jetzigen Zustand tot für den Bezahlverkehr am Payment Terminal. Ich bin auch nicht optimistisch, dass die gewählte Technologie der richtige Weg ist.

TWINT ist aber eine gute Lösung fürs peer-to-peer bezahlen unter Freunden etc. Ev. auch gut fürs bezahlen bei Online Shops.

Aber wenn speed gefragt ist, wie beim bezahlen im Coop Pronto etc., dann ist TWINT tot falls nicht noch ein Wunder passiert.

Beschafft euch eine (prepaid)Bankkarte welche für Samsung/Apple funktioniert (in der Regel erstes Jahr gratis). Testet es und ihr werdet verblüfft sein.

Das macht Druck auf die Grossbanken, um eindlich eine Anständige Lösung zu erhalten. Der Kunden sollte auch die Möglichkeit haben Samsung/Apple oder was auch immer zu nutzen. Ein Witz wie sich die Banken dageben wehren. Wenn man etwas gutes auf die Beine stellt, werden die Kunden es auch nutzen. D.h smart arbeiten, anstatt Verhinderer spielen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Toll das Twint die analoge Welt maximal kompliziert nachgebaut hat. Digitalisierung mal anders. Man nehme die gute alte analoge Welt mit Bargeld und so und baue diese digital nach. Sofern man über die Registrierung hinwegkommt (in den Anfangszeiten eine echte Herausforderung, fast wie der Kontoeröffnungsprozess bei einer Staatsbank), kann man die analoge Welt nachbauen. 1 Am Bancomat Geld beziehen -> Twint mit Prepaid aufladen (LSV… ich lach tränen, L S V, hat das heute echt noch jemand, danach Portemonnaie öffnen = APP öffnen, Bargeld rausnehmen = QR scannen, Retourgeld nehmen = xfach versuchen, dass das Kassenterminal die Zahlung erkennt). Echt eine schweizer Meisterleistung. Weiter so…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei mir funktionierte es einwandfrei (SA, MO2x)

Vorteil mit TWINT: man benötigt keine Kreditkarte und keine Debitkarte!. Mit einer Bank- bzw postfinance TWINT-App genügt ein Lohn-bzw. Privatkonto!

Einkauf wird direkt dem Konto abgebucht… kein prepaid mehr nötig außer bei der Twint prepaid App….

Handling an der Kasse

Yep das mit dem beacon im Coop ist mühsam… aber da ist Apple schuld, da diese NFC nicht in ihren iPhones zu lassen. Android ist da viel besser… frage warum setzt twint für android User nicht NFC ein? Bei der postfinance-App geht es ja auch….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein QR-Code auf dem SIX-Terminal oder den neuen Coop Kassenbildschirmen (Gerade im Self-Service) wäre eine sehr gute Alternative zum mühsamen Bluetooth.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Sie tun das, weil es sich beim Zahlungsverkehr um die Mutter aller Finanz-Schlachten handelt. Dort verdienen die Banken ihr Geld, mit jeder Transaktion landen ein paar Mikro-Rappen in ihrer Schatulle.“

Sorry lh, während meiner Ausbildung wurde der Zahlungsverkehr gut begründet als wenig rentable (bis unrentable) Zusatzdienstleistung im Bankgeschäftsuniversum regalisiert, das „Geld“ wird bei jeder Bank überwiegend anderswo verdient.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

glauben Sie etwa nicht, dass nach einer Bargeldabschaffung keine versteckte Umsatzsteuer abgerechnet wird?

Ist bei Kreditkarten schon längst der Fall…..

Ich staune oft über solche Naivität.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Keller

Wo steht was von Steuer??? Und von Bargeldabschaffung??? Lesen kommt vor träumen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihre Antwort bestätigt meinen Eindruck von Ihnen…

Denken Sie doch einfach mal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Toll wie die kleinen Sklaven für etwas „Praktisches“ wieder mal ein Stück Freiheit aufgeben und so der globalen Agenda im Bereich der Bargeldabschaffung zuarbeiten.

In ein paar Jahren lässt ihr euch den RFID Chip implantieren – ist ja praktischer…

Bargeld => Karte => App => Wearables => Implant

Wer das macht hat es verdient versklavt zu werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Serh gut …

Das sind dann die „versklavten Digitalen Marionetten“ … ferngesteuert über RFID Technologie und 24 Stunden online im Netz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

RFID ist nicht 24x7h online. Lesen bildet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist nur EIN MOSAIKSTEIN in der globalen Strategie von Banken – Versicherungen – Konsumgüterkonzernen: Der direkte Draht und eine digitale Leitung zum Portemonnaie der Bürger und Kunden.

So werden die zu „digitalen Marionetten“ im endlosen Konsumspiel … und all die Geld-Konzerne schneiden sich ohne viel Zutun und mit miserablen IT Lösungen ein Stück von der Wertschöpfung ab.

Genial – das Spiel … Mitverdienen und Abkassieren ohne irgendwelche eigene Wertschöpfung! Denn die ganzen digitalen Zahlungssysteme sind das Geld nicht wert, welches sie für den Benutzer kosten. Aber das merken die digitalen Idioten im Konsumrausch eh nicht mehr …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super, das beste System ever und die kleinen Einschränkungen werden auch noch verschlimmbessert, garantiert. Und was nicht sein darf, das gibt es einfach nicht. So agieren die dafür verantwortlichen Manager solange, bis selbst der Blinde und Dümmste es begriffen hat, dass es zu nichts taugt. Schon die Tatsache, dass es ein weiteres zusätzliches Gerät an jedem Zahlterminal braucht und die fehlende, problemlose Funktionalität unbestritten nicht vorhanden ist, müsste jeden Manager die Haare zu Berge stehen lassen und bereits bei den ersten Tests das Vorhaben abgebrochen werden. Aber diese erwähnten verantwortlichen Damen und Herren bezahlen das teure Projektvorhaben nicht aus der eigenen Tasche und vermutlich werden sie das Produkt auch nie selbst einsetzen (müssen), da es ja die lukrativeren Kartensysteme für sie gibt. Und es ist zudem lediglich auf die Schweiz beschränkt. Für Zahlungen im Ausland braucht es nach, wie vor Kreditkarten, oder eben Apple/Samsung Systeme, welche ja weltweit funktionieren. Ach ja und das mit der Sicherheit und der sicheren Informationstechnologie. Sobald ein elektronisches Mittel benutzt wird – egal von wem, wo und mit welchem System – hat man ein latentes Sicherheitsrisiko. Vergleichbar mit Strassenverkehr, egal mit welchem Verkehrsmittel (Auto, Velo, Bus, etc.) oder zu Fuss man am Strassenverkehr teilnimmt das latente Risiko, dass ein Unfall passieren kann, ist vorhanden.

Tatsache ist, dass das „apple pay“ auf der ganzen Welt problemlos und sicher (Kreditkartendaten werden an das Terminal nicht weitergegeben) funktioniert. Selbst auf allen Kontinenten (ausser Antarctica), seit Oktober 2016 mehrmals einwandfrei und unkompliziert angewandt. Nun darf gewettet werden, wann das glücklose System verschwindet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe meine Kreditkarte, mit NFC Chip geht schneller und problemloser als mit Twint. Hatte noch nie eine Fehlbuchung, mittlerweile auch Kleinstbeträge damit bezahle. Wofür soll ich erst das Handy aus der Tasche holen und eine App starten? Bis dahin habe ich schon längst bezahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geht mir genau so…ein touch mit der KK und fertig!

Wozu eine App??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zahlungen unter Freunden, die Treuekarte ist direkt hinterlegt und wird bei Zahlung automatisch berücksichtigt, Rabattecoupons werden direkt abgebucht – doch, einige Vorteile gibt es schon mit Twint.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimme dem voll zu.

Allerdings habe ich die 5gfach Punkte, wie auch einige andere Aktionen problemlos mit Twint einkassiert.

Hier wird von LH nur wieder mal aus einer Mücke ein Elefant gemacht. Karlchen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kreditkarte ist super bei 2,5% – 3,75% an Kosten für den Händler…ich werde meine Preise ab der Wintersaison im Kaffee jedenfalls um mind. 2,5% anheben da die Kreditkartenzahlungen immer mehr werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ehrlich, wenn ich uns so in der Schweiz anschaue denke ich mir oft, dass wir entweder keine Ahnung davon haben wo und wie die Post wirklich abgeht oder dass wir es aktiv negieren (wahrscheinlich im ausgewogenen Masse beides)… oder glaubt jemand allen Ernstes mit Twint das Unausweichliche abwehren zu können???

WeChat, Tencent, Ant

https://www.cnbc.com/2017/07/10/wechat-pay-europe-launch-tencent-to-challenge-alipay.html?utm_content=buffer27857&utm_medium=social&utm_source=linkedin.com&utm_campaign=buffer

WhatsApp kündigt Payment Funktionalität an

http://wabetainfo.com/whatsapp-beta-for-android-2-17-295-whats-new/

Twint wird eines der letzten grossen Nationalen IT Gräber sein welches die Schweizer Banken auf Kosten von uns Kunden schaufeln konnten (200-300 Mio CHF, ist dies genug mit all den Werbeaufwändungen etc. pro Bank oder geht es schon gegen 0.5 Mia CHF). In den nächsten 1-2 Jahren werden die Schweizer Banken erfahren, was Disruption bedeutet, gut für uns Kunden -> substantiell tiefere Preise bei gleichzeitig substantiell besserer UX.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So geht das … die digitalen Marionetten hängen schon lange in den Netzen der globalen Player …

und Tschüss …. Swiss Banking Digital Technology … Daran haben in den letzten 20 Jahren vorallem die Informatiker Kasse gemacht – aber wirklich was Brauchbares ist aus den unsäglichen Projekten nicht wirklich entstanden. Höchstens etwa 2356 frustierte „High-Tech Fachkräfte“ …..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ich will TWINT und nicht solchen Chinesen-Quatsch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Schweizer Kunde

Ja klar, und Ihr Smartphone ist auch Made in Switzerland, gäll? 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zwischenstand der Likes:

1. Beileidigung auf Mann bezogen (49 likes)

2. Post, der sich mit dem Inhalt kritisch befasst (38 likes)

3. Beleidigung auf Mann bezogen (34 likes)

wow, wieso ist dieser Mann denn so wichtig? oder ist das immer der gleiche Schreiberling?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der paymit-Klotz der Banker hängt hinten dran ( = teuer), vorne ist das TWINT der Postfinance – geräteunabhängig, ohne Bekenntnis zu einer Smartphone-Gemeinde. Karten in einer! APP statt in der Schublade – her mit den Karten.

http://www.paypal.ch rechnet für sich in der Schweiz mit höheren Geschäftstarifen über 1 Mio. aktive Nutzer, die APP ist aktiv, auch geräteübergreifend.

Der lange Swiss Finish fordert alle Teilnehmer heraus. Also hopp

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt warte ich nur noch darauf, dass der Coop-Automat spuckt, dann heisst es dann endgültig App auf den Müll damit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Flynt als Twint.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit 2.5 Nutzer von Twint und viele Hochs (und Tiefs) erlebt:

Pro

+ Kern & Support laufen nun sichtlich stabil 24×7 (9-17 war etwas zu wenig)

+ Die Kundenkarten sind der erste strategischer Vorteil

+ Der QR-Code für Webzahlungen (digitec) ist 1A

+ Die Direktbelastung statt Prepaid (hat genervt) klappt nun prima, nie mehr nachladen (hat genervt)

+ Für die Verkäufer sollen die ursprünglichen Gebühren der zweite Vorteil gewesen sein (quo vadis?)

Contra

– Blackout im Coop: Wenn der Beacon nicht (mehr) leuchtet klappt es sicher nicht (mind. 5-10x vorgekommen, Rückfall auf Plastikkarte)

– Ausser Betrieb beim SV-Service, die Hinweistafel ist schon abgeräumt

– Der PIN beim Zahlen unter 40.- nervt, das braucht nicht einmal die NFC-SW-Kreditkarte der Postfinance

– Die Antwortzeiten scheinen ewig langsam (5-10 Sekunden), in einer Warteschlange eine gefühlte Ewigkeit

– Die Datenhorterei mit Abmeldung statt Anmeldung in einem versteckten Menupunkt und bei jeder Installation erneut. Das wird nie und nimmer ein Beitragszahler an die Lösung.

– Werbung: nein danke, ich zahle

– Die neuste Werbung auf Youtube: Nur ein vorübergehendes Problem

Fazit / Must-Haves

* Schafft den PIN unter 40.- ab, keine andere Zahllösung hat bei Kleinbeträgen dieses Hindernis. Wenn es an dieser Haftungsfrage der Partner scheitert, dann ist das es wirklich ein kleingeistiges Projekt.

* QR-Codes statt Bluetooth: (Sorry) Schafft die instabile (Schrott) Technologie ab und setzt auf die Kamera. Da weiss jeder ob sie läuft oder nicht. Die Reaktionszeit beim zu späten Einschalten des Bluetooth dauert eeeewig.

* Antwortzeiten: Instant statt 5-10 Sekunden ein muss.

Wünsche

** Der e-Kassenzettel zum e-Payment, sofort statt per Mail (Coop)

** Die Kumuluskarte (Migros) anbinden

** Andere Debit- und Kreditkarten auch direkt mit den Geschäftskarten verknüpfen

** QR-Codes pro Artikel und Verkäufer zum Ausdrucken, z.B. in Hofläden oder Brokenstuben, die Quittung gleich ohne Papier auf die App

** Mehrere App pro Telefonnummern, meine Portemonnaie hat auch nicht nur ein Fach

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe die Werbung zweimal bekommen, obwohl ich davor nie Werbung von PostFinance bekommen hatte. Auch habe ich seit Jahren nichts an den eBanking-Einstellungen geändert, daher kann ich wohl keine Werbung bestellt haben. Da ich keine Werbung erwartete, glaubte ich bisher, die 479 könnte eine unseriöse Nummer sein, also gar nicht PostFinance gehören, und „STOP PF“ an 479 könnte ein teures Abo auslösen. Dank des Artikels hier auf IP weiss ich, dass es wirklich Werbung von PostFinance ist. Ich habe „STOP PF“ an 479 geschickt und 20 Rappen für die SMS bezahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei den elektronischen Zahlungssystemen geht es doch nur am das Eine: Umsatz! Einkäufe ohne Kontrolle, der Kunde spürt nicht das physische Geld in der Hand, also shoppen bis zum geht nicht mehr.

Die Schuldenberatung lässt grüssen!.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde TWINT super. Ich habe so auch den besseren Überblick über mein Geld. Überall nur noch Handy hinhalten kann gefährlich werden. Ebenfalls auch löblich ist der Support razfatz Problem gelöst. Fehlt nur noch Migros als Partner!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„TWINT“ eine gute Idee, praktischweil nicht nur einfach Bargeldlos bezahlt werden kann, sondern das auch gleich die Superpunkte automatisch gutgeschrieben werden.

So braucht man nicht jedes Mal an Kasse zwei Karten zu zücken mit dem Risiko eine zu noch liegenzulassen.

Doch leider funktioniert TWINT nicht. Das ist kein kleines seltenes Problem. Dieses Problem begegnete mir in diversen Filialen in Zug Basel und Zürich. Offensichtlich steckt TWINT noch schwer in den Kinderschuhen. Hoffentlich wächst das Kind etwas schneller als die Konkurrenz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Persönlich kann ich sehr gut ohne Dinge wie TWINT leben. Ich zahle immer noch lieber bar oder mit Debit-Karte und, für Online Einkäufe mit Pre-Paid MasterCard oder Visa. Ich will verdammt sein, wenn ich meine Kontozugriffsdaten praktisch ungeschützt auf einem so unsicheren Gerät wie ein Smartphone, welche voller Security Löcher sind abspeichere.