Die Zürcher Kantonalbank (ZKB) schwang sich im Wirtschaftsraum Nr. 1 des Landes zur grossen Konkurrentin der UBS auf.

CS-Untergang sei Dank. Der Staatsbank fliessen seit 3 Jahren Milliarden im hohen zweistelligen Bereich zu, ohne dass ihre Leute dafür einen Finger krümmen müssen.

Das viele Geld scheint die Zürcher Kantonalbanker überheblich zu machen. Jedenfalls behandelten sie einen Geschäftsmann wie einen Sträfling.

Dieser nutzte ein Privatkonto seit Urzeiten für seine ZKB-Kreditkarte. Monat für Monat füllte er es, sodass die Bank den offenen Kartenbetrag abbuchen konnte.

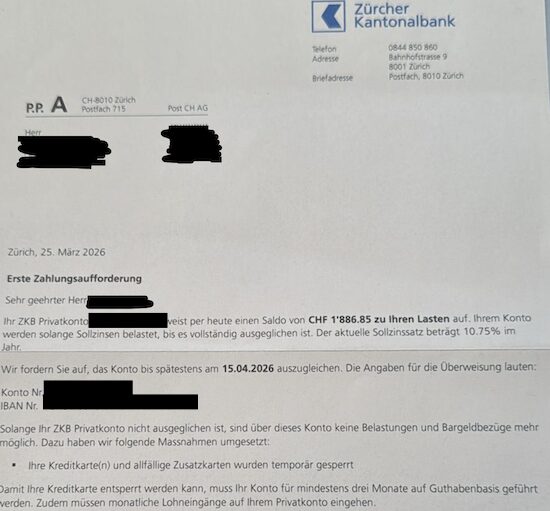

Ende März vergass er zum ersten Mal seit Urzeiten die nötige Vorab-Überweisung. „Sie ist mir schlicht durch die Lappen gegangen“, sagt der Mann.

Die Reaktion der Kantonalbank sei dann heftig ausgefallen. „Sie drückten mich auf die Knie.“

Sein Ärger richtet sich weniger gegen den Minussaldo von knapp 1’900 Franken, die er der Bank schuldet.

„Es fallen zwar 10,75 Prozent Sollzins an“, sagt er. „Aber was soll’s, das hätte ich wissen können.“

Auch die kurze Frist bis Mitte April, die ihm die Bank für den Ausgleich des Minussaldos gewährt, stört ihn nicht. Soweit Ok.

Nicht einverstanden ist er hingegen mit einer Massnahme, die er als eine Art Vergeltungsaktion empfindet.

„Ihre Kreditkarte(n) und allfällige Zusatzkarten wurden temporär gesperrt“, schreibt nämlich die Bank in ihrem Brief vom 25. März.

Und fordert, dass der Kunde sei Konto „für mindestens 3 Monate auf Guthabenbasis“ halte und „monatliche Lohneingänge“ auf dieses stattfänden.

Ob das dann für eine Freigabe genügt, behält sich die ZKB vor.

„Sobald die erwähnten Anforderungen erfüllt sind, dürfen Sie sich gerne bei uns melden. Wir prüfen dann die Entsperrung Ihrer Karte.“

Gnädige Herren vom Zürcher Platzhirsch. „Die ZKB kommentiert mögliche ehemalige oder existierende Kundenbeziehungen nicht“, sagt ein Sprecher zu Fragen.

„Generell gilt: Bei einem Kontoüberzug (Minussaldo auf dem Konto) kommt ein Sollzins zur Anwendung, dies ist branchenüblich.“

„Das Vorgehen in Bezug auf eine allfällige temporäre oder dauerhafte Sperrung der Kreditkarte, sowie deren Entsperrung hängt von weiteren Faktoren und einer individuellen Prüfung ab.“

Die Zürcher Kantonalbank zeigt einmal mehr, wofür Staatsnähe wirklich gut ist: oben Milliarden einsammeln begünstigt durch den Kollaps der Credit Suisse und unten Kleinkunden wegen Bagatellen exekutieren. Ein Mini-Minus genügt, und schon wird die Karte gesperrt, als hätte man den Bankraub persönlich begangen

Nicht zu vergessen:

TOO BIG TO FAIL.

Ja im Ernstfall betrifft dies ja nur den Steuerzahler. Das ist ja die Mehrheit.

Eben, diese kruden Banklö—s spielen doch nur ihre vermeintliche Macht und Staats-Allmacht aus! Punkt! Aus! Fertig!

Diese Bank braucht keine Kunden, sie braucht nur noch Fälle. „Bank für alle“, eher ein Amt mit IBAN: unfehlbar nach oben, gnadenlos nach unten. Wer hier nicht perfekt funktioniert, wird aussortiert Service ist keine Dienstleistung mehr, sondern eine Disziplinarmassnahme.

Haben Sie von diesem „Staatshaufen“ denn etwas anderes erwartet?

Ui, wird jetzt jede gesperrte Karte auf IP thematisiert? Oder nur, wenn es sich mit einem ZKB-Bashing kombinieren lässt?

Es gibt sowieso bessere Alternativen für KK als die ZKB. Mir hatten sie vor etlichen Jahren auch mitgeteilt, dass ich für eine KK ein Konto mit regelmässigen Lohngutschriften benötige. Seit da habe ich die KK bei Corner, wo das kein Thema war (und auch der Service insgesamt besser war).

Klar, Cornèr Bank bekannt für ihre legendäre Grosszügigkeit bei Karten ohne Einkommensnachweis. Fast schon ein Märchenbuch wert 😄…

@Privatier: Ob Corner als grosszügig gilt oder nicht, ist mir vollkommen egal. Mir ist guter Service wichtiger als ein paar Franken zu sparen. Ich musste in den letzten 19 Jahren keinen Einkommensnachweis erbringen. Die Leistungen von Karte und App haben in dieser Zeit meinen Anforderungen stets genügt. Den Kundendienst habe ich als besser empfunden als bei anderen Banken (z.B. gesperrte Transaktion bei Online-Shopping am Sonntagmorgen um 6 Uhr innert wenigen Minuten durch charmante Tessinerin freigegeben).

19 Jahre kein Einkommensnachweis und als Highlight eine charmante Tessinerin um 6 Uhr morgens wenn das schon als Qualitätsbeweis reicht, sind die Ansprüche wirklich beeindruckend niedrig.

@Laura: Dir ist hoffentlich bekannt, dass „z.B.“ eher nicht bedeutet, dass es sich um eine abschliessende Aufzählung aller positiven Erlebnisse handelt? Falls nicht, auch egal.

Hier hast du noch ein erwähnenswertes *Beispiel*, weshalb ich mit Corner zufrieden bin: Sobald Apple Pay in der CH verfügbar war, konnte ich mit meinen Cornercards bequem via Apple Pay bezahlen – während sich die anderen CH-Banken noch jahrelang dagegen sträubten.

Das Problem mit solch aufgebauschten, skandalisierten Einzelfällen (… nicht nur dieser) ist doch die Informationsasymmetrie: Wir hören nur die eine, durch Hässig „aufgepfefferte“, clickoptimierte Seite. Die Bank ist an das Bankkundengeheimnis gebunden. Häufig haben diese Kunden noch anderweitig „Dreck am Stecken“, was die prima Vista geharnischte Massnahme unverhältnismässig erscheinen lässt. Wie sagten schon die alten Römer: Audiatur et altera pars!

Die alten Römer im Sinn von Ü70?

Diese Mischung aus Spekulation und moralischer Überheblichkeit ersetzt offenbar jede Faktenbasis Hauptsache, man kann sich auf die „richtige“ Seite schlagen.

Ich weiss wieso ich keine ZKB,UBS und Raiffeisenbank mehr in meinem Zahlenbereich einbinde! Und das schon seit Jahren. Es gibt besseres und Kundenfreundlicheres.

@Osservatore: in Reaktion auf „Audiatur et altera pars“ würde ich für diese Bank eher feststellen „Adulator propriis commodis tantum suadet“. Langfristig bleibt diese Haltung „perniciosus“.

Man kann Banken wechseln. Man sollte aber immer auch auf seine eigene Bonität achten.

Du kannst Banken wechseln, so oft du willst aber wenn die Bonität einmal im Keller wohnt, ändert ein Tapetenwechsel halt nichts an der Adresse.

Beeindruckend, wie schnell die Zürcher Kantonalbank aus einem langjährigen, zahlenden Kunden einen Bittsteller macht. Stabil ist hier nur die Arroganz.

„10,75 % Zins kassieren und beim kleinsten Fehler die Karte sperren. Die Zürcher Kantonalbank zeigt damit vor allem eines: Grösse beim Verdienen, Kleingeist beim Umgang mit Kunden.

Das machen alle Banken so. Bis vor Kurzem waren es 14.9%. Immer 0.1% vor der Wuchergrenze!

Ein einmaliges Versehen reicht, und die Zürcher Kantonalbank reagiert mit Sanktionen, die man eher bei notorischen Schuldnern erwartet. Wer so mit treuen Kunden umgeht, hat jedes Mass verloren.

Werde die Bank wechseln werde es morgen dem Anwalt mitteilen Danke für die Info Gruss

Das gilt auch für die UBS, mein Konto ist seit 3 Monaten angeblich wegen Compilance Abklärungen gesperrt. Nun habe ich gekündigt und werde schauen das ich mein Geld zurück bekomme.

Ob UBS oder ZKB spielt keine Rolle, da kann man sich gleich mit der Mafia ins Bett legen.

Den götterm der ZKB muss dann die Füsse lecken und den allerwersten Küssem das Sie Schuldner der Kunden sein dürfen….

Hier bräuchte es dringend gesetzliche Regeln, wer im Massengeschäft Aktiv sein will sollte eine gesetzliche Pflicht haben Kunden zu bedienen Punkt Ende aus und sonst sollten diese Banken von der SNB angeschnitten sein und auf reiner Guthabenbasis Ihrer Kunden wirtschaften!

Wer Volksvermögen verwendet zum wirtschaften schuldet dem Volk Dienstleistung.

Die Zeiten, wo die Finanzinstitute ihre Kunden als Kunden behandelt haben, sind leider vorbei. Man wird, selbst wenn man schon Jahrzehnte Kunde ist, als Bitsteller behandelt. Definitiv ein Hohn die Aussage: Wir begleiten Sie in allen Lebensbereichen umfassend und kompetent. Gilt wohl heute nur noch für Kunden mit Assets > 1 Million. Insbesondere viele der Kantonalbanken, die ja eigentlich den Bürgern des Kantons gehören, haben vergessen, was eigentlich ihr Auftrag ist. Sie führen sich wie die UBS auf und rennen den Ultrareichen und Expats hinterher. Shame on you!

Naja warum macht er eine Kreditkarte bei der ZKB und überweist immer seine genutzten Beträge? Soll er eine Kreditkarte bei seiner Bank machen wo der Lohn hinfliesst. Dieser Kunde ist absolut unattraktiv für eine Bank und somit zurecht nicht erwünscht.

Wessen Brot ich ess, dessen Lied ich sing.

Genau. Ziemlich ärgerlich… für die Bank.

echt jetzt? Hochmut kommt vor dem Fall…

Selten so einen arroganten, überheblichen Kommentar gelesen. Kein Wunder wird unser Finanzsystem implodieren… und das ist gut so!

Komm doch mal zu mir auf den OP Tisch und ich sage dir auch: du bist nicht erwünscht…

Wie ist bei Dir die umgekehrte Sicht auf eine Bank, die sich allein mit einem Hypothekenkonto zu üblichen Konditionen begnügt, mit einer Hypothek von 18% des Marktwerts, einem Cashflow von 1560% der Belehnungssumme und langjähriger Vermietung mit pünktlicher Bezahlung von Miete und Hypothekarzins und der Bankbehauptung, ein Risiko zu tragen?

Vergessen zu erwähnen, das Mietzinskonto, das einen +Saldo vom 1,5-fachen der Hypothek ausweist.

Bank wechseln!!!

Das ist die einzige Sprache, die sie verstehen.

Ein „Geschäftsmann“, welcher eine Kreditkarte praktisch auf „pre-paid“ Modus betreibt und auch sonst mit der Bank keine Geschäftsbeziehungen hat scheint mir auch keines grossen Federlesens Wert zu sein. Da braucht es keine übertriebene Freundlichkeit. Als ZKB würde ich den auch gerne loswerden.

Unkunde, Sie sind aber kein Geschäftsmann!

Wo liegt das Problem? Eine neue Kreditkarte wird Jedem, Bonität vorausgesetzt, hinterhergeworfen.

Oder gibt es etwa noch andere Gründe? Wenn er wirklich ein so langjähriger, guter Kunde wäre und es wirklich ein einmaliges Versehen gewesen ist, warum reagiert die Bank so… gereizt?

Genau das habe ich mich auch gefragt☝️

Dieser „Geschäftsmann“ führt bei der ZKB lediglich ein Durchlaufkonto, d.h. von einem langjährigen GUTEN KUNDEN zu sprechen ist eine Frechheit. Ich vermute, dass die ZKB die billigste Kreditkarten-Variante anbietet. Ausser Aufwand ist aber hier für die ZKB nichts gegeben. Und nun hat sie auch noch den Mehraufwand für Mahnungen, etc.

Deshalb lieber Geschäftsmann, bitte führe Dein Konto respektive Deine Kreditkarte bei der Bank wo Du auch Deine anderen Bankgeschäft hast!

Was soll diese dumm-dämliche Belehrung, hä?, waseliwas?

Am besten direkt alle Banken abschaffen, denn die Menschen haben nur Kosten und Aufwand damit und werden schleichend gemolken…

@Oldie: Das Konzept der „Hausbank“, bei der man alle Bankgeschäfte macht, ist voll 20. Jahrhundert. Ich hatte auch mal eine „Hausbank“. Als meine „Beraterin“ mich ausschnüffeln wollte, wieso ich denn noch Depots und Konten bei anderen Instituten hätte und welche Beträge das seien, habe ich das beendet. Ich beziehe Finanzdienstleistungen bei jenen Anbietern, bei denen Qualität und Konditionen passen. Wenn ich eine Kreditkarte habe, soll mir der Anbieter einfach jeden Monat eine Rechnung schicken. Da braucht es nicht noch ein Lohnkonto oder eine Hypothek beim selben Institut.

Ich habe nur noch 3 Bankverbindungen:

EEK Bern, DC Bank Bern und Revolut.

Alles bestens.

Das ist doch gerade der Sinn einer Kreditkarte, dass man mal im Minus sein kann.

Die Reaktion der ZKB ist völlig unpassend und überzogen. Ich würde mich nach Alternativen umsehen.

Ziemlich ärgerlich….für die Bank.

Wurde auf Grafschaftsebene befohlen von einer Gräfin.

Als ich in Zürich gearbeitet habe, habe ich diese Bank getestet (Konto ohne negative Zahl, also immer positiv). Nur zwei mögliche Feststellunge = völlige Unmenschlichkeit des Personals, daher irreversibler Abscheu für diese Bank.

Parallel zur Schweiz sind Konten bei der UBI von Brescia und bei der Banca Popolare von Südtirol viel interessanter (dazu völlig mit menschlichem Gesicht geblieben).

Ich wollte als Ausserkantonaler fremder Fötzel bei der ZKB ein Konto eröffnen.

Die eingegangenen Formulare habe ich rasch ausgefüllt und zurückgeschickt. Dann sollte ich mich mit amtlichem Ausweis in einer ZKB-Filiale präsentieren.

Ich schrieb zurück, dass mir dies zu viel Aufwand verursache und durfte dann auf die hiesige Kantonalbank.

Nach diesem Marathon teilt mir die ZKB ohne Begründung mit, dass sie die Kontoeröffnung ablehnt. Nachfragen waren erfolglos.

M.E. eine absolut unbrauchbare Saubande!

Wieso wolltest du zu ZKB. Kannst ja ein Konto bei der heimischen KB eröffnen. Hattest du zu viele Einträge? Know your customer☝️

Wer heute noch mit solchen unzeitgemässen Firmen arbeitet und sich dann noch aufregt, muss noch viel lernen.

Auf dieser Bank scheinen keine Kaufleute, sondern Müll zu arbeiten.

Müll nicht gerade – aber Voll-Deppen!

Erstens: Sollzinsen bei einem Minussaldo gibt es so ziemlich überall – wenn man das nicht weiss, sollte man sich persönlich hinterfragen.

zweitens: Wenn ein Kunde kein Vermögen auf dem Konto besitzt und auch keine Eingänge auf dem Konto hat, ist eine Kreditkarte mit einer Standardlimite von CHF 3k – 5k tendenziell ein Risiko – da muss man eigentlich auch nicht sehr weit studieren um zu dieser Erkenntnis zu kommen.

Aber immerhin können sich Herr und Frau Motzi über diesen absolut sinnbefreiten Artikel aufregen womit das Ziel erreicht scheint.

Hört doch auf mit dee Risiko-Ausrede. Bei Milliarden nix gecheckt, dann bei Versagen auf Bürger abgewälzt – Boni aber immer brav genommen. Die Bank kann per Knopfdruck generiertes Fiat-Geld verzinst ausleihen und abkassieren.

Banken sowie Versicherungen kassieren einfach über nur noch ab wo sie können. Mahnzinsen, Verzugszinsen usw. Dabei, nix reales erschaffen, was zu einer Wirtschaft beiträgt.

Diese monetären Banditen und Bankgauner spielen in unverschämter Art und Weise ihre geglaubte Staats-Allmacht skrupellos aus. Aber auf Dauer haben sich diese kruden Volksverräter und Gesellschaftsschädlinge mächtig trompiert.

L.H fragen Sie mal den „Geschätsmann“, was er macht, wenn seine Kunden nicht zahlen.

Die Bank lebt ja vom Geldausleihen und verzinst jede noch so kleine Bagatelle mit 9-10%.

KI mit Betrachtung der Gesamt-Kunden-Beziehung wäre in diesem Falle besser gewesen, also der offensichtliche „IT-unterstützte“ Ablauf. Aber so ein mediales Drama würde ich jetzt auch nicht grad draus machen. Naja, unwichtig.

Pas de quoi en faire tout un fromage ! Les algorithmiques mesurent des occurences (action/phénomène 1) et déclenchent des réponses pré-programmées (réaction/phénomène 2). Cet aléa a donc tout naturellement enclenché une (incidence/phénomène 3) réaction en chaîne. L’Humain face à la Technologie (numérique) et aux „process“ standardisés (déshumanisation).

naja, wenn ein Kunde eine Kreditkarte quasi als pre-paid monatlich von anderen Konten finanziert, ist’s schon mal vom Kunden nicht wirklich logisch. Viel interessanter ist aber, dass gerade die ZKB bei der ‚Zinswende‘ der SNB den Kunden null Komma null Zinsen weitergegeben hat, die Sollzinsen aber immer sehr schön auf Maximum des gesetzlich tolerierten aktualisieren! Gibt es da allenfalls eine Grafik, wie sich die Marge der ZKB entwickelt hat über die letzten sagen wir 15 Jahre?

Konto kündigen, was soll ich mit denen?

Es gibt noch andere Banken, und andere Kreditkartenherausgeber…

Wer denkt, die anderen Banken seien besser kann das gerne mal probieren.

Das muss ein miserabler ZKB-Kunde sein. Aktuell kostet ein gedeckter Kontokorrentkredit zwischen 3 und 5%. D. h. dieser langjähriger Kunde hat keinen Pledge unterzeichnet folglich keine untere Abwicklungslimite vorhanden, was einem Blankokredit gleichgestellt ist. Entweder hat er keine Vermögenswerte zu verpfänden oder wollte die Faustpfandverschreibung aus diverse Gründen nicht unterzeichnen.

Welches anderes Institut hätte da anders reagiert?

Mit den vielen Mitarbeitern der CS kam auch deren Arroganz zur ZKB. Wo die CS mit ihrer Arroganz landete, ist bekannt.

Ich empfehle eine Debitkarte von Neon und man ist nicht mehr abhängig von einer solchen Bank.

Konto kündigen und eine andere Bank suchen, die auch einen Minussaldo gewährt

Wieso zum Henker hat man eine Kreditkarte direkt von einer Bank, für die noch Jahresgebühren fällig werden? Ein Wechsel zu einer Gratis-Kreditkarte von Migros, Coop, IKEA, Conforama, etc. wäre wärmstens empfohlen. Die sperren die Karte auch nicht gleich bei der ersten unbezahlt gebliebenen Rechnung.

Jeder ist freiwillig Kunde bei UBS und ZKB. Ich zum Glück nicht mehr. Es ist an der Zeit sich im Defi- und Kryptomarkt schlau zu machen. Dort entsteht täglich Innovation und Fortschritt während die Banken noch die ewig gestrigen abzocken bis es auch der letzte verstanden hat. Swisscom geht in die gleiche Richtung.

War sehr, sehr lange bei ZKB, und zufrieden. Doch im 2025 änderte das: für Transaktionen verlangte ZKB Plausibilitätserklärungen, fragte mich aus über Herkunft, meine Vermögensaufteilung, etc.,und, und, und. Diese sensiblen Daten sollte man per unverschlüsseltem Mail senden.

Selbstverständlich konnte ich alle Fragen beantworten und Nachweise liefern. Allerdings kostete mich das mehrere Stunden Zusatzaufwand. Stattdessen wird man gemassregelt, und zum Ende als Kunde ‚entlassen‘ … ganz feine Geschäftsbank. Aber gibt andere – und Tschüss!

Ist mir bei ZKB passiert (nach 13 Jahren), und auch bei UBS (nach CS Uebernahme, 23 Jahre Kunde).

Loesung: Konto bei Wise eroeffnen! Zwar nur Debitkarte, aber die Kosten sind weniger als die Haelfte. Und wenn im Ausland gebraucht allerbester Wechselkurs.

Kreditkarte anderswo! Die Jahresgebühr damit auch nicht mehr für ZKB.

Sind regulatorische Vorgaben, ob Finma oder Gesetzgeber (Konsumkredite) weiss ich nicht.

Wenn innerhalb der Beziehung kein Vermögen, regelmässige Eingänge (Lohn, Kundenzahlungen, Renten etc ) vorhanden sind, fehlen die Prämissen.

Unter Umständen „schläft“ die Bank bei entsprechenden Veränderungen seitens Kunde (keine oder nicht genügend Eingäne, Vermögenswerte), reagiert aber zügig bei einem negativen Ereignis (Minussaldo, nur noch ALV oder IV etc).

Es scheint auch keine Überzugslimite zu bestehen.

Eigentlich doofer Artikel seitens IP.

Kann ich mir fast nicht vorstellen.Da muss schon was anderes vorgefallen sein was nicht erwähnt wurde.Sehr Dubios

Niemand braucht diese Beamtenbank.

Inkompetent und arrogant.

Die ZKB ist eine Beamtenbank.