Der soeben publizierte Jahresbericht der Regiobank Männedorf enthüllt ein Bild des Schreckens. Das Traditions-Institut, das kürzlich seinen Verkauf an die Acrevis beschloss, ist tief rot.

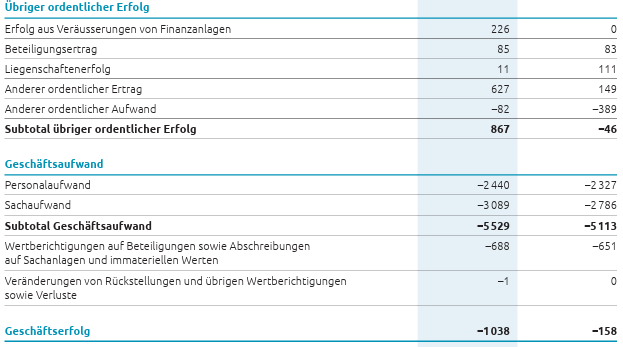

1’038’000 Franken beträgt das Minus im ordentlichen Geschäft, dies bei Gesamteinnahmen von etwas mehr als 4 Millionen.

Auf 4 Franken Ertrag gabs 1 Franken Verlust.

Der Fall ins Bodenlose wäre sogar noch heftiger, hätten die Männerdorfer Zauberlehrlinge nicht poliert, was sie polieren konnten.

So verbuchten sie im letzten Jahr 627’000 Franken unter „anderer ordentlicher Ertrag“; dahinter stecken buchhalterische Aufwertungen von Finanzanlagen.

Unter dem operativen Strich folgt der „ausserordentliche Ertrag“. Dort haben die Regiobank-Fürsten wie schon im 2024 alles reingebucht, was sie nur konnten.

819’000 Franken waren es im zurückliegenden Jahr, die sie mittels „Veräusserung von Beteiligungen“ erzielten. Gemeint ist eine Immobilie.

Einzig dank diesem Ausverkauf von Substanz hielten die Männedorfer Banker ihr Institut in der Erfolgsrechnung noch knapp über Wasser.

Sie wiesen einen „Bilanzgewinn“ von 101’000 Fränkli aus. Ein Bruchteil der 2024 gezeigten 871’000 Franken, die bereits ein Rinnsal darstellten.

Das Ergebnis von 2025 macht klar, was es geschlagen hatte: Die Regiobank Männedorf war am Ende.

Ihre Chefs, allen voran der Präsident des Verwaltungsrats, ein hoch dekorierter Anwalt einer Zürcher Prestige-Kanzlei, hatten das Bötli leck geschlagen.

Und zwar mit einer Wucht und in einem Tempo, das sogar das Abwracken der CS am Paradeplatz in den Schatten stellt.

Der Verkauf an die Acrevis-Gruppe war die letzte Chance. Sonst hätte wohl die Finma das Steuer bei der Traditionsbank an der Zürcher Goldküste übernehmen müssen.

Diese hat es bis zuletzt bunt getrieben. Letzten Herbst weihte sie einen grossen Neubau mit einer Fete ein, die ihresgleichen sucht.

Die Löhne und Boni sprudelten auch im Annus horribilis 2025. Von 2’327’000 auf 2’440’000 Franken.

Für „Compliance-Anpassungen und Restrukturierungsmassnahme“ habe man „externe Beratungsleistungen“ nötig gehabt, so der Geschäftsbericht.

Auch die Computer-Kosten nahmen zu, so dass die Männedorfer total 400’000 mehr „Sachkosten“ hatten. Gleichzeitig krachte der wichtigste Einnahmeposten, die Zinserträge, ein.

Von 4’539’000 auf noch 3’212’000 Franken.

Das ist alles ein kleiner Wahnsinn, was sich da in Männedorf, einem vermeintlich todsicheren Stück Erde in der heilen Schweiz, abgespielt hat.

Wie konnten die lokalen Bankfürsten nur eine solche Bank faktisch in den Ruin treiben – und am Ende noch die grossen Helden spielen, die mit dem Verkauf Grossartiges vollbracht hätten? Trump-Maniacs am Züriseeli.

Hätten sie vor 2 Jahren verkauft, dann hätten die Aktionäre locker 50% mehr gekriegt.

Aber nein, der Präsident und sein Direktor wollten halt lieber noch 2 Jahre länger abkassieren und diesen x&@?!342en Prachtsbau fertigstellen.

Für 2025 darf es keinen Franken Bonus geben.

Art. 754 OR, ich hör dich trapsen!

Wichtig ist es jetzt, die Décharge zu Verweigern.

Was ist der Unterschied zwischen der Regio Bank Bank Männedorf und dem Zirkus Knie?

Im Zirkus wissen die Zuschauer, dass alles nur Show ist.

Aber wenigstens ist es im Zirkus meistens lustig und der Eintritt ein Nasengeld.

Bei der Bank geht es ums Eingemachte. Bankrun?

Und es gibt in der Pause ein Glace.

Interessant, der Posten „anderer ordentlicher Ertrag“ – Revisionsstelle ist die PWC – ggf. ist diese Position im Anhang erläutert?

Sicher mit der Veräusserung der Immobilien zu tun

Die Buchhaltung verträgt so einiges. Bei der Liquidität geht das Zaubern dann aber schnell zu ende.

Die Masters of the Zürichsee. Ein Anwalt alleine macht noch keine Bank.

Übrigens: Wir haben eine grosse Anzahl an Anwälten in unserer Regierung. Sollte uns das zu Bedenken geben?

Bedenken habe ich keine, aber zu denken gibt es mir doch einiges!

Palfner! Die Schweiz besteht zu 101% aus Vollhonks.

Du als Habsburger solltest das doch wissen.

@Rene:

„Die Habsburger stammen aus dem Gebiet der heutigen Schweiz; die Stammburg Habsburg liegt im Kanton Aargau. Um 1020 erbaut, war sie Sitz der Familie, bis der Aufstieg zur europäischen Großmacht begann und der Fokus nach Wien wechselte. Konflikte mit der entstehenden Eidgenossenschaft führten im 14./15. Jh. zum Verlust der Schweizer Stammgebiete.“ Also sind wir Oesterreicher nun doch Schweizer.

@Palfner: wie kann man sich nur selbst so herabwürdigen?

René hat dir doch ne‘ Steilvorlage gegeben.

Aber ja, die KuK-Monarchie war ja auch ein grosser Inzucht-Klan.

@Beckenbauer. Bei meinem letzten Satz fehlte das Ausrufezeichen. Ich war nur entsetzt, dass ich nun zu den Vollhonks zählen soll.

Zum Glück gilt dies nur für das Adelsgeschlecht der Habsburger, welche die Gene dank Inzucht, nicht zu breit gestreut haben.

Danke für den Inzucht Input.

Die Habsburger haben nach verlassen der Stammburg im Aargau und dem Einzug im Osten über Jahrhunderte mit Inzest und ostlokalem Influx ihre Dynastie ruiniert. Stichwort: Habsburger Unterlippe. Da ist nichts Schweizerisches, Alemannisches oder Helvetisches mehr vorhanden; und mit den Österreichern haben wir, bitte schön, gar nichts zu tun!

Heute kommst als Palfner, morgen als Loomit und übermorgen als Papers. Wie doof bist du eigentlich?

Der Palfner ist leider voll kr….. und ein armes S….

Palfner schreibt sich wieder im Kopf und Kragen.

sich mit einer Lumpen-Genossenschaft abzugeben, ist unter meiner Würde!

Oha, Profis am Werk. Oder eher nicht – auch wenn sogar im Verwaltungsrat (zumindest teilweise) Fachleute am Werk wären. Ob die Bankleitung andernorts ähnliche Jobs erhalten hätte?

Bleibt noch die Frage, ob die Revisionsstelle hier ihre Aufgaben gemacht hat. Und wo bleibt die FINMA, wenn man sie einmal braucht?

Also bitte. Für die FINMA ist diese Bank nicht mal ein Salzkorn.

Ich war immer misstrauisch ab dieser aufdringlichen Werbung auf Radio 1.

Der Anwalt Stäheli von der Bank in Männedorf bestätigt die Regel,

dass Anwälte miserable Banker sind. Man denke nur an Ursli Rohner

von der CS.

Der Anwalt braucht nun wohl selber einen Anwalt. Kriegt man da eigentlich innerhalb der Kanzlei einen Rabatt?

Anwälte sind nicht nur miserabel als Banker. Anwälte sind durch und durch miserabel. Auch im juristischen Bereich. Im Studium kommt man nur noch bis zum Kapitel ‚Täterschutz‘.

Wenn es das Buch ‚Les Misérables‘ nicht bereits gäbe, dann müsste man es schreiben.

Alles nur Nichtskönner und von der materie Wirtschaft haben diese Pingus eh keine Ahnung. Bestimmt kein Einzellfall aber das Gute daran ist, dass wir erst am Anfang dieses Problems Banken und Vetterli Wirtschaft befinden.

Politik und Wirtschaft ein reales Desaster. Kauft Gold und Silber. Habe Fertig!

@Männidorfer Bankenskandal

Der gescheiterte Hasardeur wird wohl ein crowdfunding organisieren. Arme, geprügelte Männedörfler.

In der Regel schon. Aber die alte SBG ist mit ihren Juristen Alfred Schaefer, Röbi Holzach und Niklaus Senn nicht so schlecht gefahren. Lang ist’s her …

Eine CS oder eine (unbedeutende) Lokalbank leiten sind zwei total unterschiedliche Aufgaben.

Damit sei UR aber keines Falls „weissgewaschen“ –

Dr. iur. Phil.

Präsident des Verwaltungsrats und hoch dekorierter Anwalt einer Zürcher Prestige-Kanzlei.

Diese Banker – oder Aehnliche woher auch immer diese Ober Gurus kommen/stammen, können nicht in die Verantwortung in jeglicher Art in die Verantwortung gezogen werden. Wieso nicht? Deshalb: Weil sie sich gegenseitig in Schutz nehmen. Kauft Gold und Silber.

Die Bankmitarbeiterinnen und Bankmitarbeiter sämtlicher Banken, verstehen ihren Beruf nicht, denn sie meinen wirklich, sie würden ihre Aktivgeschäfte mit dem Geld ihrer Kunden abdecken und auch das Eigenkapital verwenden können. Von Bilanzverlängerung noch nie etwas mitbekommen!

Bilanzwirksam, wird Geld vernichtet, Aktiven abgeschrieben! Mehr nicht!

Diese Bank agiert, wie alle Banken, gesetzlich erlaubt, als Finanzgesellschaft und nicht als Kunstproduktherstellerin zur Ermöglichung des Leistungsaustausches!

Die Bildung und die kognitiven Fähigkeiten fehlen!

ich mache gerne fiese kommentare, um mich selbst auch zu unterhalten und meine kreativität zu bewahren. aber diesmal ausnahmsweise mal ein paar ernste fragen: wieso braucht es die bank? und wer sind genau die kunden? und wieso?

Für Kredite an das Gewerbe muss man die Hauptverantwortlichen kennen. Dann kann der Zins einiges tiefer liegen als bei der ZKB, was dem Gewerbe dient.

Im Anlagebereich kann man auf so eine Kleinstbank verzichten. Das Research muss ohnehin eingekauft werden.

Bei der Regionalbank Männedorf kann es eben nie gross genug sein.

Nur der Züri See ist grösser. Und auch der ist eine Pfütze.

Gruss vom Bodensee.

Die CS Abzocker sind dagegen Schuelbuben

1. Ausserordentliche GV

2. Rechnung nicht abnehmen

3. VRP & CEO auswechseln

4. Sanierung durch Aktionäre

In Männidorf gibt es genügend fähige und finanzkräftige Personen.

……vlt noch eine verantwortlichkeitsklage nachreichen? wahrscheinlich eher waste of time, da das establishment zusammenhält. QED

Nun, eine Bank mit CHF 4 Mio. Einnahmen hat gem. Zefix 1 Direktor, 1 stellv. Direktor und 4 Vizedirektoren. Dann wird es wohl auch noch normale Angestellte haben und man leistet sich 5 Personen im VR!!!!

NO COMMENT!!!!

Wahrlich…und jeder fühlt sich wichtiger als der andere. Wollte mit ihnen zusammenarbeiten, der Herr CEO bequemte sich allerdings nie dazu, auch nur mal das Telefon abzunehmen…

…und eine Person im VR ist auch Mitarbeiterin bei der KESB Meilen…

no accountability no responsibility no consequences, nothing to see here, just move along

Hatte 26 (!) VR Mitglieder.

Über 20 davon gerne Politiker und von Fremdbranchen,

Flugbusiness null Ahnung…

Ufpasse Acrevis ….. !!!

Wer eine Regio-Bank in der heilsten Schweizer-Ecke überhaupt, gleichsetzt und sich unterirdisch Inkompetent einem Trump-Narrativ für diese Nischenbank bedient, hat nicht alle Meisen unterm‘ Pony. Völlig unseriös; übrigens gleich unseriös, wie sich die Gewinne hier auflösen; das ist der wahre Skandal und nicht Trump, Putin, Weltwoche, Corona, Israel; und die Anderen; die anderen sind eben die „Anderen“ weil’s die anderen sind. Wer den Zürich-See (ich komme aus Langnau i.E.) dermassen blöd vernüüütiget, und Züri-Seeli-nennt, (einen der Wirtschafts-Motoren den Schweiz u.a. versteht sich).ist dmf

Wer das Geldsystem nicht versteht, demnach der vorsätzlich inkompetenten Bildung folgt, erkennt nur die Symptome, ohne jedoch die Ursache begreifen zu können.

Mit dem gebildeten Unwissen, ermöglichen wir die Verwerfungen, denn das Geldsystem als Kunstprodukt für den Leistungsaustausch erfüllt nicht wie verstanden, eine intermediäre Funktion.

Wer hat nun alle Tassen nicht geordnet Schrank! Verstehen die Bankangestellten ihren Beruf eigentlich?

Jetzt fliehen sie zu Loomit nach Pattaya diese NMänätscherli

Skandalös, ein VR der diesem „Treiben“ ein ganzes Jahr 2025 zuschaute.

Aufgelöst stille Reserven CHF 500’000, Reserven allg. Bank-Risiken CHF 400’000, Erlös Liegenschaften Verkauf CHF 319’017, alles versteckt in Seite 51 des Geschäftsbericht.

Unklares in Seite 49 mit Gewährleistungsgarantien CHF 560’000 und Eventualverpflichtungen CHF 646’000.

In der Seite 43 mussten um 25% von den Sachanlagen abgeschrieben werden, nämlich CHF 5.132 Mio.

In Seite 41 gefährdete Forderungen CHF 1.96 Mio.

Bei stabilem Personalbestand stiegen die Löhne +4.9% in Seite 24 Geschäftsbericht.

Völlig korrekte Analyse; EIN SKANDAL SO WAS………….Degarge verweigern

Wenn ich da noch Geld auf einem Konto gehabt hätte, jetzt wäre es weg.

VR’s sind halt nichts anderes als bezahlte Abnicker. Paradebeispiel: Vreni Spörri bei der Swissair seinerzeit.

Oder eine ex BR Leuthard im Coop VR. Was hat die wohl für eine Ahnung im Retailgeschäft? Reiner Absahnerjob, ohne Verantwortung viel Kohle.

Oder ein ex-BR Leuenberger bei der Implenia im VR. Leuenberger hatte seinerzeit doch grosse Eisenbahnprojekte vergeben. Ein Schuft der Uebles dabei denkt.

Oder ein ex-BR Blocher bei der Lonza. Hohe VR-Entschädigungen, viel Dividende und den Sondermüll im Wallis vergraben. Die Sanierung zahlt ja der Bund. Dank BR und Umweltminister Rösti…

Mit der Regulierung in der Schweiz die uns viel Kosten und tausende Beamtenstellem bringt aber null Sicherheit, können solche klein Institute nicht mehr wirtschaftlich geführt werden.

Was machen wir jetzt?

Mit unserer Geschichte nimmt uns doch keine andere Bank. 🥺

Doch doch. Die UBS nimmt alles.

Ein VR der bei rückläufigem Geschäft per Mitte 2025 den Personalbestand nicht reduziert, ist abzuwählen und haftbar zu machen.

Ein VR der Lohnerhöhungen von gegen +5% zulässt, bietet kein „Gewährleistung“ mehr.

Trotzdem beantragt dieser VR eine Mandatsverlängerung von 3 Jahren, überheblich, unglaublich, uneinsichtig, unfähig, alles „an die Wand gefahren“.

„DIE“ aktionäre werden das durchwinken

das Lächeln der beiden Herren sagt Alles. Strahlemänner aber nichts auf dem Kasten. Wenn Acrevis diese Bank kauft dann als Erstes diese Beiden eleminieren und Leute an die Spitze setzen, die Vertrauen schaffen können. Sonst Finger weg. Nur wegen Wachstum und regionaler Verbreitung sollte man so etwas nicht übernehmen.

Auch die kleine Banken spüren die steigenden Kosten und die sinkenden Erträge, auch aufgrund von fehlenden economies of scale. Zu klein gilt auch für die Acrevis Gruppe und die weiteren kleinen Zusammenschlüsse wie Avera usw. Als Kunde, bitte genau die Bilanz lesen, bevor ein Konto eröffnet wird.

So ein Quatsch. Eine Minibank sollte einfach bei den Hypotheken bleiben. Insbesondere an der Goldküste! Man muss sich nur die Grundstückgewinnsteuern der Gemeinden anschauen. Millionen schöne CH Franken!

FINMA: „Die Finanzmarktgesetze verlangen, dass die obersten Organe eines Beaufsichtigten Gewähr für eine einwandfreie Geschäftstätigkeit bieten. Die FINMA sammelt deshalb Daten, die für die Beurteilung der Gewähr für eine einwandfreie Geschäftstätigkeit erforderlich sind“🤣

Gell, so Zeugs zu lesen ist irgendwie Witzig. Die gesamte, geballte Gewalt der Finma spürt sowieso nur der Kleine. WEHE, er zieht sich bei der Eröffnung eines Sparkontos nicht bis auf die Unterhosen aus!! Sonst gibt es kein Sparkonto. Denn man merke: jeder Schweizer Bürger ist im Grundsatz ein Verbrecher. Nur die international agierenden Geldwäscher, Drogendealer, Diktatoren die dürfen Milliarden hier waschen. Und wenn wir Glück haben, sitzen dann noch solche Typen in den VR’s. Oder noch schlimmer: als Finanzminister im Bundesrat.

Chuck Norris hatte schon etwas anderes zu tun, sonst hätte er die Bank gerettet.

Dass so ein Land-Budeli mit solchen naiven unkompetenten Eiern und Flaschen im Kader ins Straucheln gerät, ist kein Wunder. – Besonders noch bei diesen unverfrorenen Abzockerlöhnen…!!

GV – Traktanden neu:

1. Lagebericht und Jahresrechnung 2025: Ist abzulehnen.

2. Entlastung VR und GL: Ist abzulehnen.

3. Beschlussfassung zum Bilanzgewinn: Ist abzulehnen, es liegt ein Verlust von über CHF 1 Mio. vor.

4. Wahlen:

a) der VR für 3 Jahre wiederzuwählen: Ist abzulehnen.

b) ob PwC wiederzuwählen ist, muss bezweifelt werden.

5. Als letztes dann – und nicht zu Beginn – Fusion mit acrevis oder Liquidation der Regiobank Männedorf.

sehe ich auch so. Punkt 5 am Schluss. Man kauft die Katze nicht im Sack.

Es ist eine Schande. Andauernd werden Schweizer Banken an die Wand gefahren, oder ausgeplündert wie die Ex Credit Suisse. Oben wird hemmungslos abgezockt und der Verwaltungsrat schaut zu. Und dann einmal mehr werden Leute entlassen.

Man müsste diese Hasardeure vor Gericht stellen!

Wieso Liquidierung? Da braucht es nur etwas Geld von den Aktionären. 2 Mio. sind an der Goldküste wirklich ein echt bescheidener Betrag!

Da wurde letztes Jahr mit dem Fest die Bevölkerung und Kunden schön an der Nase herumgeführt!

Es wurden nicht einmal die Aktionärinnen und Aktionäre dazu eingeladen.

Ein „Männedörfler-Dorf-Fest“ nur mit der Regiobank-Kundschaft, mehr als „peinlich“.

Wenn Amateure Bank spielen.

Eine Million nennt man ‚Mega‘. ‚Giga‘ wäre eine Milliarde.

Auch am Zürichsee:

Ich habe mit meiner AG im Finanz-Sektor 2025 über CHF 5 Mio. verdient. Dividende 1 Mio. Keine Angestellte.

Was verstehen diese Männedörfler eigentlich von Wirtschaft, Börse und Effizienz?

Unerhörter Mix von totalen Nobodies!

Acrevis, da ist CHF 1.00 noch zu viel.

Aber hallo, lieber Oldtimer! Männedorf hat über 11’000 Einwohner – ein paar davon haben das Desaster schon lange sehen kommen… Was mich betrifft, bin ich nicht Aktionär dieser Bank – Gott sei Dank!

Erstmals warnte ein Aktionär an der GV 2009 – noch in der Vogtei in Herrliberg – dass das rbm Geschäfts-Modell bald zum „Fiasko“ werde.

Die rbm hatte zeitweise in den 2010er Jahren nur einen „Deckungsgrad“ von 70% bei den „gewährten“ Krediten.

Der damalige VR-Präsident und Notar hatte kaum eine Ahnung. Das Desaster kündigte sich längst an.

wenn Übernahme muss mindestens das marode Management dieser Bank weg.

Dass unter einem Neubau und einem Provisorium der Umsatz leidet ist klar. Dass man dazu seine Leute behalten will ist auch klar. Dass Banker zu Titeln und mehr Lohn nie nein sagen ist auch klar.

Wieso man dann nicht unternehmerisch stark aktiv persönlich akquiriert wird ist nicht klar.

Die ursprüngliche Gewerbebank ist zur Mini-Wohlfühl-Beamtenbank mutiert.

Lokales Gewerbe: Bitte wieder übernehmen!

Wenn man permanent auf dem Tennisplatz steht, statt mal zu arbeiten, dann leidet eben der Umsatz. Und mit den idiotischen YouTube-Videos hat man noch die letzten neuen Kunden verschreckt.

In Männedorf, wo an jeder Ecke gebaut wird wie blöd, als Bank zu scheitern: Eine echte Leistung.

Finma! Untersuchung! Hier muss es Berufsverbote hageln!

Der Verwaltungsrat hat mehr als geschlafen, und zwar über mehrere Jahre! Absolut unfähig und unaufmerksam hat sich der VR von der völlig überbezahlten und aufgeblasenen Geschäftsleitung übertölpeln lassen. An der Generalversammlung ist die Entlastung unbedingt zu verweigern. Es gibt an der GV einige Fragen zu beantworten, wie z.B. Honorare VR, Boni der Geschäftsleitung, etc.

Fall die Acrevis-Bank diesen kranken Laden tatsächlich übernehmen will, muss sie das Kaderpersonal unverzüglich entlassen und einen totalen Neubeginn in die Wege leiten.

Lieber „absolut unfähige Führung“, diese oft gemachte Bemerkung wird für die Zukunft unseres Landes, für die Zukunft unserer Kinder, nicht mehr genügen. In einer Demokratie – wie sie unser Land sein will – sind nun die Bürger gefragt und zwar ernsthaft.

Melken bis zum geht nicht mehr.

Ja, die sogenannte Elite…. allesamt für rein gar nichts zu gebrauchen. Verantwortungslose Blender. In Wirtschaft und Politik.

Oh, halt. Etwas können die: schamlos Abzocken.

Die Elite arbeitet immer sehr gut für sich selbst und die engsten Mitläufer.

Warten sie nur bis die Secondos an der Reihe sind; dann wird unsere Gesellschaft zu einer von deren dessen Eltern hier in die Schweiz gezogen sind.

Werter Herr Hässig, „Die Löhne und Boni sprudelten auch im Annus horribilis 2025. Von 2’327’000 auf 2’440’000 Franken.“….Beim Untergang der CS hiess es: „In den letzten 15 Jahren zahlte die Bank 58 Mia. Franken Boni, fünfmal mehr als sie Gewinne schrieb.“ So A. Ruthishauser in „Game Over – Der Fall der Credit Suisse“ Und: 2011 – 2022 zahlte die CS knapp 38 Mia. Boni aus. In der gleichen Zeit resultierte ein Nettoverlust von 200 Mio…“, so L. Hässig in „Der Milliarden-Coup…“. Keine Naturereignisse! Was kommt als nächstes?…und: Was braucht es noch bis zum Erwachen?

Hoffe, dass diese Pfeifen Berufsverbot erhalten.

Das Problem liegt beim Verwaltungsrat. Er hat die Geschäftsleitung angestellt und sehr gut bezahlt. Ob die Geschäftsleitung so schlecht ist, weiss ich nicht.

Nö, die werden sicher irgendwann Bundesrat.

„Ihre Chefs, allen voran der Präsident des Verwaltungsrats, ein hoch dekorierter Anwalt einer Zürcher Prestige-Kanzlei, hatten das Bötli leck geschlagen.“

Wen ich den Namen des Präsidenten google, ergibt es als Treffer einen Konsulent einer Feld-Wald-Wiesen-Kanzlei, von welcher ich noch nie gehört habe. So viel zu „hoch dekorierter Anwalt einer Zürcher Prestige-Kanzlei“. Das ist wie, wenn Marc Walder als „preisgekrönter Journalist eines globalen Medienunternehmens“ bezeichnet wird!

der war, vor Jahren, bei Mitte Frick „angestellt“. In den letzten Jahren „pflegte“ er seine Wohnung in Locarno.

Was im WWW steht ist doch seit der KI auch das meiste Käse. Zuverlässige Infos finden sie ausserhalb des Web; probieren sie es mal aus!

Ich habe jetzt wirklich die Nase voll!!!

Identische Belegschaft. Und knapp 5% Lohnerhöhung. Abkassieren bis ganz zum Schluss.

Ich stimme der Fusion zu. Aber nur unter der Bedingung, dass das ALLE entlassen werden. Und zwar ohne Abfindung (ordentliche Kündigungsfrist).

Den Rest (Entlastung, Wiederwahl usw.) lehne ich natürlich ab. Das kommt gar nicht in Frage.

Männedorf scheint ja der super Krimi zu sein.

Hässig scheint das Thema wichtig. Warum berichten die Mainstream-Medien nicht?

Zahlt der VR das Honorar plus Pauschalspesen der letzten drei Jahre zurück?

Kann bitte ein versierter Jurist sagen, was man hier machen kann? Anzeige bei der Staatsanwaltschaft? Verantwortlichkeitsklagen? Kann man das mit vernünftigen Kosten machen, wenn sich die Aktionäre zusammen tun? Habe eine Rechtsschutzversicherung.

Der Schaden ist real (40% Abschlag auf Buchwert). Da verlieren viele Familien 10‘000ende von Franken!

Da sollte man besser keinen Juristen fragen. Statistisch gesehen ist Kaffeesatz lesen 10 mal effizienter und effektiver.

Ja sie können „Strafanzeige“ einreichen, sofern sie Aktionär sind.

Beim CEO wäre es „ungetreue Amts- und Geschäftsführung“. Er hätte im 2. Quartal 2025 seine Direktion um 3 Direktions-Mitglieder mittels Kündigungen reduzieren müssen.

Laut Seite 13 im Geschäftsbericht gewährte er Kredit in einem „abgeschlossenen Konkursfall“.

Er gewährte Kredit in einem neu „eröffneten“ Konkursfall.

Er hätte keine Lohn-Erhöhungen per 2025 um +4.9% bewilligen dürfen.

Auch könnte der VR seinen „Amts- und Geschäftsführungs-Pflichten“ nicht nachgekommen sein.

Als Aktionär der Acrevis bekomme ich die Fusionsprospekte. Im Kurzportrait der rbm steht explizite drin, die RBM hätte eine „stabile Ertragslage“. Liebe Finma, was passiert eigentlich mit Leuten, die in einem Finanzprosekt irreführende Angaben machen?

Acrevis, habt ihr auch wirklich eine „due dilligence“ gemacht, die diesen Namen verdient?

Ich würde schon mal meine Acrevis Aktien verkaufen

Liebe Aktionäre. An der GV von Ende März sind alle Traktanden abzulehnen. Der Laden ist zu schliessen und die Bank sauber und fachmännisch zu liquidieren. Die örtlichen Banken übernehmen die Kunden und die Sachanlagen/Immobilien sind zu verkaufen. Das ist zielführender als eine Fusion mit der Acrevis-Bank. Es ist keine Bank mehr nötig. Was wollen wir mit ein paar Acrevis-Aktien?

@Liebe Aktionäre – keine Fusion! – Liquidation wäre ein Irrweg.

Buchwert liegt um CHF 8’500, der Aktien-Nennwert bei CHF 500.

Wird als Liquidationswert der Buchwert von CHF 8’500 erreicht, ist das netto Ergebnis je Aktionär bei einem Grenzsteuersatz von 30% wie folgt:

Privat Aktionäre erhalten netto 70% oder CHF 5’600, dazu „steuerfreier“ Aktien-Nennwert CHF 500.

Ein „valables“ acrevis Bank Angebot ist:

a) beantragt 17 neue acrevis Bank Aktien ergäbe um CHF 5’200.

b) beantragt Barabfindung CHF 200 (Dividenden-Ersatz).

Zusätzlich:

c) Rückzahlung „steuerfreier“ Aktien-Nennwert CHF 500.

Da träumt einer vom Buchwert. Abwarten, bis alle Keichten im Keller gesichtet sind. PWC nutzt da wenig.

Etwas negativ: Durch den Verkauf der Liegenschaft entfiel auch der Mietertrag, was den ordentlichen Liegenschaftserfolg im Berichtsjahr drückte (von CHF 111k auf CHF 11k). Die Bank hat also kurzfristig einen Buchgewinn realisiert, aber eine laufende Einnahmequelle aufgegeben. Positiv: Reserven für allgemeine Bankrisiken sind immer noch recht hoch (Vorjahr CHF 16,564 Mio., jetzt CHF 16,164 Mio.)

Niemand will verstehen, dass Banken-Chefs nicht zum Führen ihrer Bank sich anstellen lassen sondern lediglich um Geld abzuzocken. „Elitäre“ Einbildung hat mit Ausbildung nichts Gemeinsames. Dies nach dem Motto: Nach mir die Sintflut.

Immer das gleiche aalglatte Bänkster-Dreckpack und ihre „sauberen“ Zöri-Anwalts-Piraten ohne Gewissen aber mit plenty of Geldgier…

Aus finanzieller Not? Nein. Aus Ideenlosigkeit, Bequemlichkeit und Unvermögen. Ja.

Einfache Sanierungsaufgabe für 1. Sem. BWL.

… und nackter Gier!

Ohne Erwähnung von Trump in einem Beitrag geht es nicht mehr hier auf IP.

Trump ist doch der Inbegriff von qualitativ höchster unübertreffbarer Instanz.

Interessante Informationen nur noch auf IP erhältlich.

In anderen Medienhäusern schätzt man Harmonie. Gutes auskommen mit der Konkurrenz, Justiz & Politik ist immer wieder hilfreich, beruflich & privat.

Resultat wohl eine Folge des qualitativen Fachkräftemangels.

Was mache ich nun mit meinen 15 Aktien am Besten? Zuwarten und an der GV Entlastung verweigern?

Liebe „Eva San“ ja selbstverständlich: Entlastung verweigern und zusätzlich zu den Löhnen bezahlte „Boni“ zurückverlangen! Boni sind i.d.R. leistungsabhängige Anreize und Belohnungen für guten Geschäftsgang (vom Gesamtergebnis des Unternehmens abhängig). Wenn die Regionalbank Männedorf bei diesem Geschäftsergebnis noch Boni ausschüttet, ist das ein unmissverständliches Zeichen für die Mentalität des Führungsgremiums, das war übrigens bei der CS genau gleich.)

Ja sicher!!

So kann @Eva San noch auf eine „Organ-Haftpflicht-Leistung“ hoffen.

4’800 Aktionärinnen und Aktionäre à CHF 500 ergäbe CHF 2.4 Mio. So viel müsste das Aktionariat von der Versicherung erhalten.

Die nächste Minibank ist auch schon am Abgrund: Sparhafen Zürich mit exorbitanten Personalkosten und kaum Leistung schliesst demnächst die Schalterhalle

Da war kantonale Gesundheitsdirektion einmal wohl gut beraten.

Es gibt seit Jahren in der Schweiz keine brauchbaren Banker mehr. Einerseits sind es Akademiker, welche dirket ins Management kommen, HSG Absolventen ohne Bartwuchs, Zuwanderer aus aller Herren Länder, oder Anwälte, Big4-Berater etc. Keiner hat je das Bankgeschäft von der Pike auf erlernt, aber alle wollen grosse Kohle verdienen. Immer grosse Strategie, Wachstumspläne und alle versagen.

Wie diese CEO’s, VR alle schön grinsen! Herrlich!

Hier was man so lesen kann über ein Mitglied des VR: „Nach dem Abschluss des Jus-Studiums an der Universität Zürich folgte ein knapp sechsjähriger Auslandaufenthalt in New York. Dort sammelte ich unter anderem berufliche Erfahrungen in der Abteilung für Förderung von Frauenrechten am UNO Hauptsitz. Wieder in der Schweiz arbeitete ich als Gerichts- und Behördendolmetscherin im Kanton Zürich und als freischaffende Übersetzerin. Parallel dazu war ich von 2008 bis 2013 Dozentin an der ZHAW Departement Angewandte Linguistik. In den vergangenen Jahren arbeitete ich als Berufsbeiständin….

..und Zinskassierer für heisse Luft.

Das sind die Banker, einfach nur Luftheuler und Abkassierer für wertlose, schuldenbasierte Fiatwährungen (Falschgeld), sonst nix! Tatsächlich ist das Finanzsystem, eine grosse Betrügerei. Das Staaten, Regierungen Falschgeldwährungen (die nur aus Schulden entstehen) zu gesetzlichem Zahlungsmittel erklärt haben ist ein weiterer Akt der Täuschung und Betrügerei. Das auch deren Justiz mit Staats.-+Bundesanwälten, sowie Richtern und Gerichten sich auch von solchem Betrugssystem finanzieren lassen, beweist deutlich in welch korruptem System wir leben.

Eine Bank mit weniger Kapital als der druchschnittliche Crypto-Influencer auf Youtube – lächerlich.

Darfs es bitzeli meh sy…

Ich will die grinsenden F….en dieser Leute nicht mehr sehen. Und das schliesst den ganzen Verwaltungsrat und alle Herren und Frauen Vizedirektoren mit ein.

Wissen die eigentlich, dass es im Dorf Hunderte Leute gibt, die oft Unsummen ans Bein streichen müssen? Viele haben noch nicht begriffen, wie mies der Deal ist, aber so langsam dämmert das auch dem Dümmsten.

Unsere Aktien verkaufen wir zu 60%. Und kriegen Aktien zu 120%! Also zahlen wir 2x drauf!

Ich mach da nicht mit!

Wär hät no nid, wär cha no meh??

Wertsteigerung auf privater Basis.

@Liebe Aktionäre – keine Fusion! – Liquidation wäre ein Irrweg.

Buchwert liegt um CHF 8’500, der Aktien-Nennwert bei CHF 500.

Wird als Liquidationswert der Buchwert von CHF 8’500 erreicht, ist das netto Ergebnis je Aktionär bei einem Grenzsteuersatz von 30% wie folgt:

Privat Aktionäre erhalten netto 70% oder CHF 5’600, dazu „steuerfreier“ Aktien-Nennwert CHF 500.

Ein „valables“ acrevis Bank Angebot ist:

a) beantragt 17 neue acrevis Bank Aktien ergäbe um CHF 5’200.

b) beantragt Barabfindung CHF 200 (Dividenden-Ersatz).

Zusätzlich:

c) Rückzahlung „steuerfreier“ Aktien-Nennwert CHF 500.

Erklären Sie das genauer bitte.

Schon bei 70 % von 8500 berechne ich einen anderen Wert.

Der nächste Problemfall wird die Bank Zimmerberg. Auch dort hat man das ALM nicht im Griff und ist durch die gemeinsame NOVUS IT-Lösung mit hohen Sachkosten konfrontiert. Der Bankleiter, ein einfacher Finanzplaner, verdient bei der Mikro-Bank in Horgen zudem mehr, als manches GL-Mitglied einer Kantonalbank.

Die Empörung am rechten Seeufer ist gross. Dabei wird übersehen, dass sich am linken Seeufer in Horgen bei der Bank Zimmerberg das gleiche Drama anbahnt.

Die RBM ist der Bank Zimmerberg zwei Jahre voraus. Auch in Horgen hat es eine überforderte Bankleitung, ein schwacher VR und schwache Geschäftsabschlüsse. Jetzt könnte die Bank Zimmerberg noch in Ruhe einen Verkauf planen. Aber wahrscheinlich wird auch dort bis zum Notfall gewartet.

Richtig!

Und dann wird der Laie Staunen und der angebliche

Fachmann wird sich wundern!

Ist doch überall das selbe,

nicht nur bei Bänken!

Die Übernahme der RBM durch die Acrevis ist wohl nur noch eine formelle Sache. Die zwei

Sitzungen der jeweilligen Aktionäre am 26.und 27. März werden es aufzeigen. Es bleibt

aber zu Hoffen das dass gesamte ehemalige Personal entlassen wird und keiner in die Acrevis übernommen wird. Und diesen Schritt werden die

von Acrevis machen müssen. Ansonsten legen sie die faulen

Äpfel in ihre eigene Kiste. Und das dies keine gute Idee wäre auf dauer ist denen hoffentlich bekannt. Ansonsten

könnten sie über kurz oder lang die nächsten sein die ein

Problem haben werden.Aufräumen

ist also angesagt betr.RBM.

Es braucht Transparenz. Über jeden Franken, der an einen VR oder ein GL-Mitglied geflossen ist. Und zwar aufgeschlüsselt nach Person und pro Jahr für die letzten 5 Jahre.

Ebenso braucht es eine Sonderprüfung. Das gibt Material für die Klagen. Das muss aufgearbeitet werden. Wichtig ist, dass die Entlastung verweigert wird. Wie stellen wir den Antrag? Wie koordinieren wir uns? Kennt jemand einen Anwalt?

Am Mittwoch um 20:00 in der „Wunderbar“?

Nicht Trump-Maniacs, eher Rohner-Maniacs. Die Riesenpleite der altehrwürdigen (bis vor etwa 30 Jahren) Crédit Suisse, resp. damals Kreditanstalt, vergessen ?

Schade um das kleine Bänkli.

Gute Substanz (Eigenkapital) – aber Kollegen – voll verschlafen die Abhängigkeit vom Hypothekargeschäft zu diversifizieren (in den letzten 20 Jahren).

Und dann noch mit Fokus auf SARON das liebe Asset & Liability-Mgmt. voll verschlafen?

Nicht abgesichert oder sogar bewusste Wette auf „Normalisierung“ der Zinsen? Prinzip Hoffnung bzw. alles auf eine Karte…

Hat anscheinend nicht geklappt…

Stabil Guys!

Das ganze Dorf ist eine einzige Boomtown. 2000 noch 7600 Einwohner. Heute gut 12000. Und zugezogen sind Leute mit Geld.

In dem Umfeld kann sogar der faulste Banker Erfolg haben.

Ausser unser tolles (und extrem gut bezahltes) Team aus Direktoren.

Die halbe Kundschaft ist zur Raiffeisen abgewandert. Spätestens als es dann 2023 / 2024 langsam kritisch wurde.

Und ja, sie wussten es ganz genau. Sie haben einfach nichts gemacht.

Und jetzt sind sie noch stolz auf den Notverkauf, den man locker vor 2-3 Jahren vornehmen konnte.

Glugggluggglugg

Der wichtigste Antrag an der GV ist jener auf geheime Abstimmung.

Es gibt sicher Aktionärinnen und Aktionäre, die sonst Angst vor Gegensanktionen haben.

Zum Beispiel diese KESB-Frau im VR. Zwar offensichtlich unqualifiziert für das Amt. Aber viele ältere Leute könnten da Angst haben.

Wir müssen mobilisieren! Die dürfen damit nicht durchkommen! Da gibt es keine Ausrede, nicht zu erscheinen.

Der VR muss für den Schaden persönlich und solidarisch gerade stehen.

Danke für diesen Bericht. Gemäss Acrevis Verantwortlichen hat es so geklungen, wie diese Fusion eine grosse Chance wäre. Ich kann nur hoffen, dass die Aktionäre das alles nicht so blauäugig sehen.

Für die Acrevis schon. Die macht mal eben gleich mal einen Sondergewinn von gut 10-15 Millionen. Dann müssen sie nur noch das Personal loswerden und der Laden läuft. Der Chef dort hat einen Orden verdient.

Die Deppen im Umzug sind die Aktionäre der RBM.

Und warum? Weil man gewartet hat bis die Uhr 12 geschlagen hat. Null Vorausschau. Null Planung. Einfach nur GIER bis zum Schluss.

Dogmatic ideology, long live neo-liberalism?

https://www.nytimes.com/1970/09/13/archives/a-friedman-doctrine-the-social-responsibility-of-business-is-to.html

„People, Power, and Profits: Progressive Capitalism for an Age of Discontent“ by Joseph Stiglitz.

Politicians are complicit because of their privileged positions !

Die Bankmitarbeiterinnen und Bankmitarbeiter sämtlicher Banken, verstehen ihren Beruf nicht, denn sie meinen wirklich, sie würden ihre Aktivgeschäfte mit dem Geld ihrer Kunden abdecken und auch das Eigenkapital verwenden können. Die Bildung, Justiz, Politik und Medien, in kognitiver Fähigkeits-Unterbelichtung!

Diese Bank agiert, wie alle Banken, gesetzlich erlaubt, als Finanzgesellschaft und nicht als Kunstproduktherstellerin zur Ermöglichung des Leistungsaustausches! Die Organisation als Schuld- und Verzinsungskonstrukt ein Desaster!

Die Bildung und die kognitiven Fähigkeiten fehlen!

Effectivement, beaucoup ignorent encore les mécanismes du circuit monétaire dans la comptabilité bancaire, notamment la création monétaire ex-nihilo!

Rossi vs Ermotti🤣

https://youtu.be/2gkLUZL4Ugs?si=lLj332Su92_3QYpl

Es sind 4‘800 Aktien ausstehend. Und 630 Aktionäre! Im Schnitt hält also jeder Aktionär 7,6 Aktien!!!

Das bedeutet in der aktuellen Transaktion gut 36‘000 Fr. Buchwert wäre aber etwa 60‘000 Fr.!

Es gibt also 630 Personen, die nun im Schnitt 24‘000 Fr. verlieren!!!

Das ist für die meisten Leute sehr, sehr viel Geld! Auch wenn das der saubere Staranwalt nicht begreift!

Und die meisten kommen aus Männidorf oder haben einen engen Bezug dazu!!!

Das ist ein ungeheuerlicher Vorgang. Wo bleibt die Politik?!! Wo die Behörden?!?

Das Geld ist nicht weg.

Es hat jetzt einfach jemand anders.

Gegründet 1903, unsere Gewerbebank.

Überlebte:

– 1. Weltkrieg

– Weltwirtschaftskrise 30er

– 2. Weltkrieg

– Ölkriesen

– Bankenkrise 90er

– DotCom Bubble & 9/11

– Finanzmarktkrise

Aber das Duo Stäheli-Häberling war zu viel für sie.

RIP.

Wenn ich in meinem Umfeld so herumhöre, dann ist klar:

– Decharche für VR gibts ganz klar nicht

– Fusion kommt wohl mangels Alternativen durch

– Acrevis-Aktien werden dann aber sofort verkauft

– Konten werden flächendeckend saldiert, Gelder abgezogen. Hypos bei Ablauf transferiert.

Also kauft Acrevis am Ende noch ein überdimensioniertes Bürogebäude, ein paar im Dorf verhasste Mitarbeiter und Kunden, die sauer sind und abspringen.

Wäre es nicht für die Acrevis besser, einen fairen Preis zu bezahlen und die Kunden / Aktionäre zu halten?

Und WELCHE hat die Kontrollstelle – Revisionsbericht – hat WAS – Vorbehalte etc.? – zu den Geschäftsabschlüssen 2025, 2034 ff gesagt? Nichts gesehen – alles vorbehaltlos – der GV vorgelegt?

Anwälte sind keine Unternehmer und damit fehlt ihnen ein ganz wesentlicher Hintergrund!

Das scheint so ein Muster der Regionalbanken zu sein: Hauptsache die Bankleitung schaut für sich.

Auf der anderen Seeseite in Thalwil das gleiche: Die Bankleitung der Sparkasse Thalwil kassiert sich dumm und dämlich und der VR schaut zu und garniert ebenfalls prächtig ab – sind ja alles gute Freunde und Freunde schauen zu einander.

Alles was nicht passt, wird unter den Tisch gelehrt.

Auch in Horgen das gleiche Bild: Selbstverwirklichung und Abzocker-Mentalität.

Nur in Wädenswil läuft es seit Jahren gut.

Es braucht einen Aufstand der Aktionäre (in Thalwil der Genossenschafter), zuerst muss man die schlicht katastrophalen Corporate Governance reformieren.

Es ist Lukas Hässig hoch anzurechnen, dass er diese Nachtschattengewächse in Männedorf ins Sonnenlicht gezogen hat. Hoffentlich bleibt er an der Sache dran.

Ehemalige Gewerbebank vom CEO über 10 Jahre ausgenommen und an die Wand gefahren. Tennisspielen, 1 mal im Monat ein Kundentermin und sonst gerne auf die untergeben tretten und gegen oben (VR) buckeln. Geld zurück und Berufsverbot, Register wäre jetzt richtig, solche Leute schaden dem Finanzplatz enorm. anständige, fleissige und gute Mitarbeiter werden von solchen Leuten richtig betrogen.

Des war absehbar. Man wundert sich über die Kritiklosigkeit des VR und wie lange Zeit sich dieser vom « CEO » hat blenden lassen. Breitspurig, vollmundig-laut – dreist, hatte deshalb fast nur Vizedirektorin und Vizedirektoren als Untergebene. Diese delektierten sich ungestört oder schwiegen … und werden von Acrevis hoffentlich nicht weiter beschäftigt.