Am Donnerstag vergangener Woche ist die Spitalimmobilien-Gesellschaft Infracore an die Börse gegangen.

Es hat dafür eine längere Anlaufstrecke gebraucht.

Das Spital- und Hotelkonglomerat Aevis Victoria mit Antoine Hubert an der Spitze hatte schon vor Jahren ein IPO für diese Tochtergesellschaft geprüft.

Stattdessen stieg Baloise Ende 2018 als Mitaktionär bei Infracore ein – und nur zwei Jahre später völlig überraschend aus.

Zu Hilfe eilte der amerikanische Medical Properties Trust (MPT), der seinen Anteil an Infracore bis auf 70 Prozent ausbaute. Aevis behielt noch einen Kapitalanteil von 30 Prozent.

Antoine Hubert bucht das IPO von Infracore, die damit frisches Kapital erhält, als Erfolg. Doch der Börsengang erweist sich für den Aevis-Gründer selbst möglicherweise als Pyrrhussieg.

Nach seiner Erwartung wird der Kotierung von Infracore nämlich die Visibilität der Beteiligung deutlich erhöhen und zu einer „klareren Anerkennung“ des inneren Werts des gesamten Aevis-Konglomerats beitragen.

Für Hubert kann sich ein Mehr an Transparenz aber als tückisch erweisen.

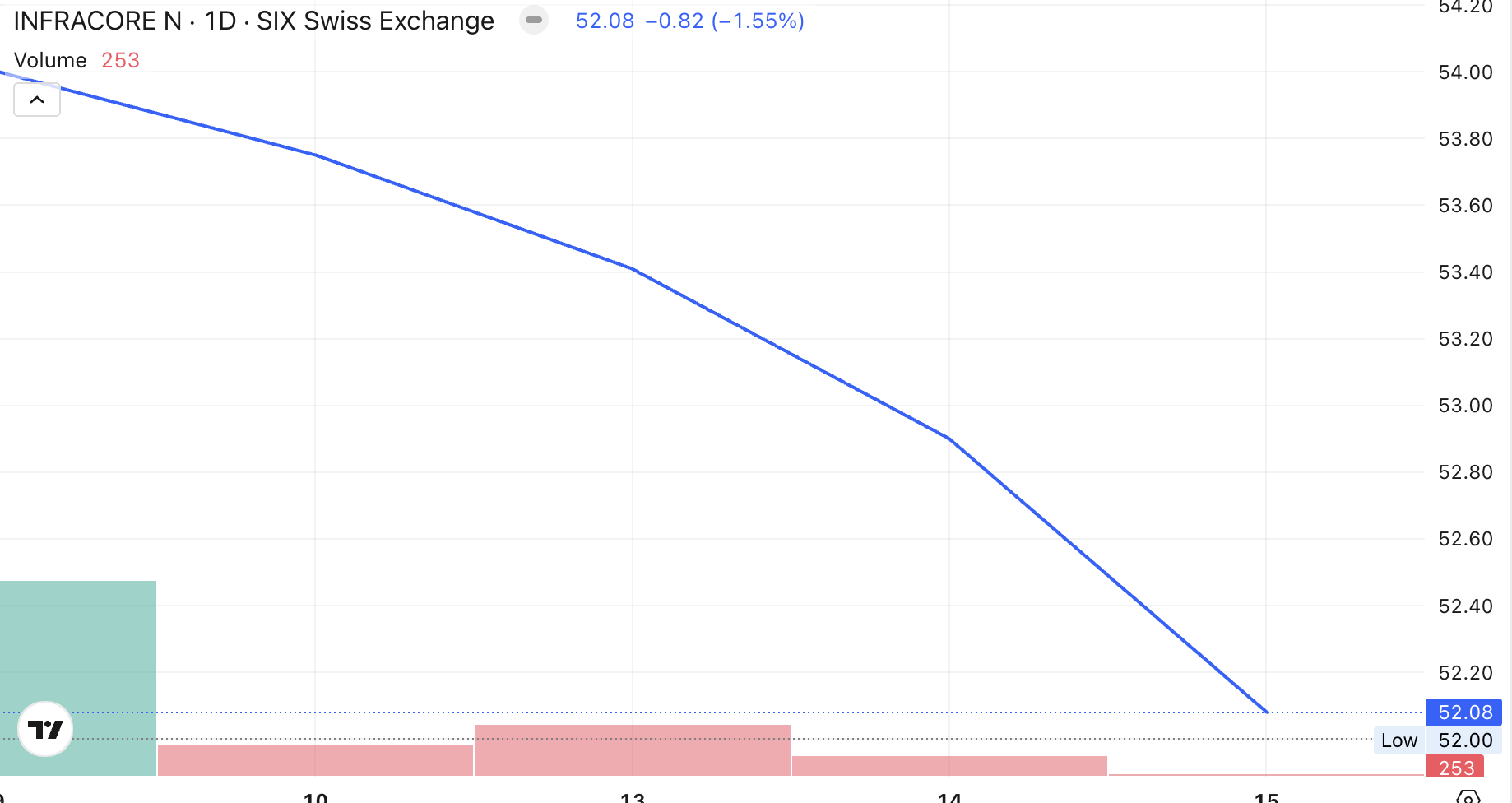

Infracore hat einen durchzogenen Börsenstart hingelegt: Die Infracore-Aktien wurden zum Ausgabepreis von 54 Franken an die Börse gebracht, aktuell werden sie darunter gehandelt.

Und das, obwohl sie als günstig bewertet gelten, da der Ausgabepreis rund 5 Prozent unter dem Nettoinventarwert nach latenten Steuern liegen soll.

Die Aktien von Aevis selbst haben in diesem Jahr 2 Prozent verloren, seit ihrem Höchst im Juni 2022 gar 40 Prozent.

Der breite Schweizer Aktienmarkt hat in denselben Zeiträumen 7 Prozent respektive 21 Prozent gewonnen.

Mit Blick auf die Frage, ob die Aevis-Aktien inzwischen günstig sind oder nicht, lässt sich folgende Rechnung aufmachen:

Zum aktuellen Kurs hat Infracore einen Börsenwert von 809 Millionen Franken. Davon entfällt ein Anteil von 183 Millionen Franken auf Aevis, die nach dem IPO noch 22,6 Prozent an Infracore besitzt.

Das Aevis-Konglomerat selber hat aktuell einen Börsenwert von 1’106 Millionen Franken.

Abzüglich des Wertes des Infracore-Anteils gesteht die Börse den anderen Teilen, vorab die private Spital- und Klinikbetreiberin Swiss Medical Network und der Hotelbereich unter anderem mit dem Victoria-Jungfrau Grand Hotel, mithin einen Wert von 923 Millionen Franken zu.

Im letzten erwirtschaftete der Teil Ex-Infracore mit einem Nettoumsatz von 1’055 Millionen Franken einen Betriebsgewinn vor Abschreibungen und Amortisationen (Ebitda) von 72,4 Millionen Franken.

Ein gängiger Bewertungs-Massstab bietet das Verhältnis zwischen Unternehmenswert (EV, Börsenwert plus Nettoschulden) zu Ebitda.

Für Aevis ex Infracore lässt sich anhand der letztjährigen Zahlen ein EV/Ebitda von über 25 errechnen. Das ist hoch.

Die Hotelkonzerne Marriott International und die französische Accor sind mit einem EV/Ebitda von 21 und 11 klar tiefer bewertet, erst recht die deutschen Krankenhausbetreiber Fresenius oder Rhön-Klinikum mit EV/Ebitda von 9 und 8.

Die Börse schaut natürlich vorab auf das künftig erwartete Wachstum. Die Finanzanalysten prophezeien Aevis für das laufende Jahr auch einen sehr kräftigen Zuwachs beim Ebitda auf durchschnittlich 131 Millionen Franken, ein Plus von vier Fünftel.

Das Problem: Die Analysen sind bezahlt, und die drei betreffenden Analysten lagen schon mit ihrer Ebitda-Prognose für 2025 weit daneben beziehungsweise im Schnitt um die Hälfte zu hoch.

Aevis hat über die letzten fünf Jahre hinweg, bei einem Auf und Ab, unter dem Strich kein Ebitda-Wachstum gezeigt.

Sind angesichts dessen die Aevis-Aktien empfehlenswert? Die erhöhte Visibilität trägt dazu bei, die Frage zu verneinen.

Zumal die Anleger in Infracore, die eine Perle im Konglomerat bildet, jetzt direkt investieren können.

Nicht vertrauensfördernd ist, dass Aevis-Gründer und -Taktgeber Hubert seinen Aktienanteil abbaut. Ende 2023 hielt er noch 15,5 Millionen Aktien oder 18,3 Prozent an Aevis.

Seit Frühling 2024 hat ein exekutives Verwaltungsratsmitglied/Mitglied der Geschäftsleitung gemäss Daten der SIX insgesamt 4,08 Millionen Aevis-Aktien zum Gesamtwert von 55,7 Millionen Franken abgestossen.

Beim Verkäufer kann es sich nur um Hubert selbst handeln.

Auf eine Anfrage, was die Gründe für diese Verkäufe sind, ob es dafür allenfalls steuerliche gibt, sprich Probleme mit den Steuerbehörden, sowie auf weitere Fragen haben Hubert und Aevis nicht geantwortet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So wie es momentan mit den Spitälern so steht. Wetzikon, Männerdorf und co.

Der falsche Moment 🤣👍.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hubert sucht noch ein paar dumme Bagholder bevor es endgültig runter geht.

IPO’s dienen dem Cash machen bevor die Bude kracht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Infacor Aktie würde ich nicht kaufen.

Alles undurchsichtig und dubios!

Ob er diesen Frühling mit dem Kauf der Liegenschaften des See-Spital an der Platin-Küste ein gutes Händchen hatte?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein, das See-Spital performt viel zu schwach. Mittelfristig wird restrukturiert und Swiss Medical Network übernimmt den Laden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das erinnert mich sehr an Benko, sowohl vom Verlauf als auch von der Substanz.Hier nun im Gesundheitswesen, es werden so viel wie möglich Spitäler mit Problemen, die Grundstücke und Immobilien „erworben“ und auf Show gemacht, aber funktionierende Konzepte gibt es überhaupt nicht, erinnert mich an Benko mit Globus und vor allem der Karstadt Gruppe, und weiteren internationalen Immobilien. Bis irgendwann alles zusammenkracht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PGHN kann ja Infracore, Swiss Med Net und Vic-Jungfrau Interlaken übernehmen. Viel schlauer wie Uhrenmarke-Penthouse in Miami FL bauen oder SUI Olympia mitfinanzieren. NB: eine World Serie von Cartier-Appartments mit J.Ruppert etablieren und die big FIFA dem Walliser G.I. abluchsen wäre aber schon eine Nummer …