Die Swiss Re gibt Rätsel auf. Da brilliert der Zürcher Rückversicherer mit tollen Milliarden-Ergebnissen.

Ihr CEO Andreas Berger hat das Steuer kraftvoll herumgerissen, die Leute aus dem Home ins Office zurückbefohlen, die Sorgen-Divisionen saniert oder verramscht.

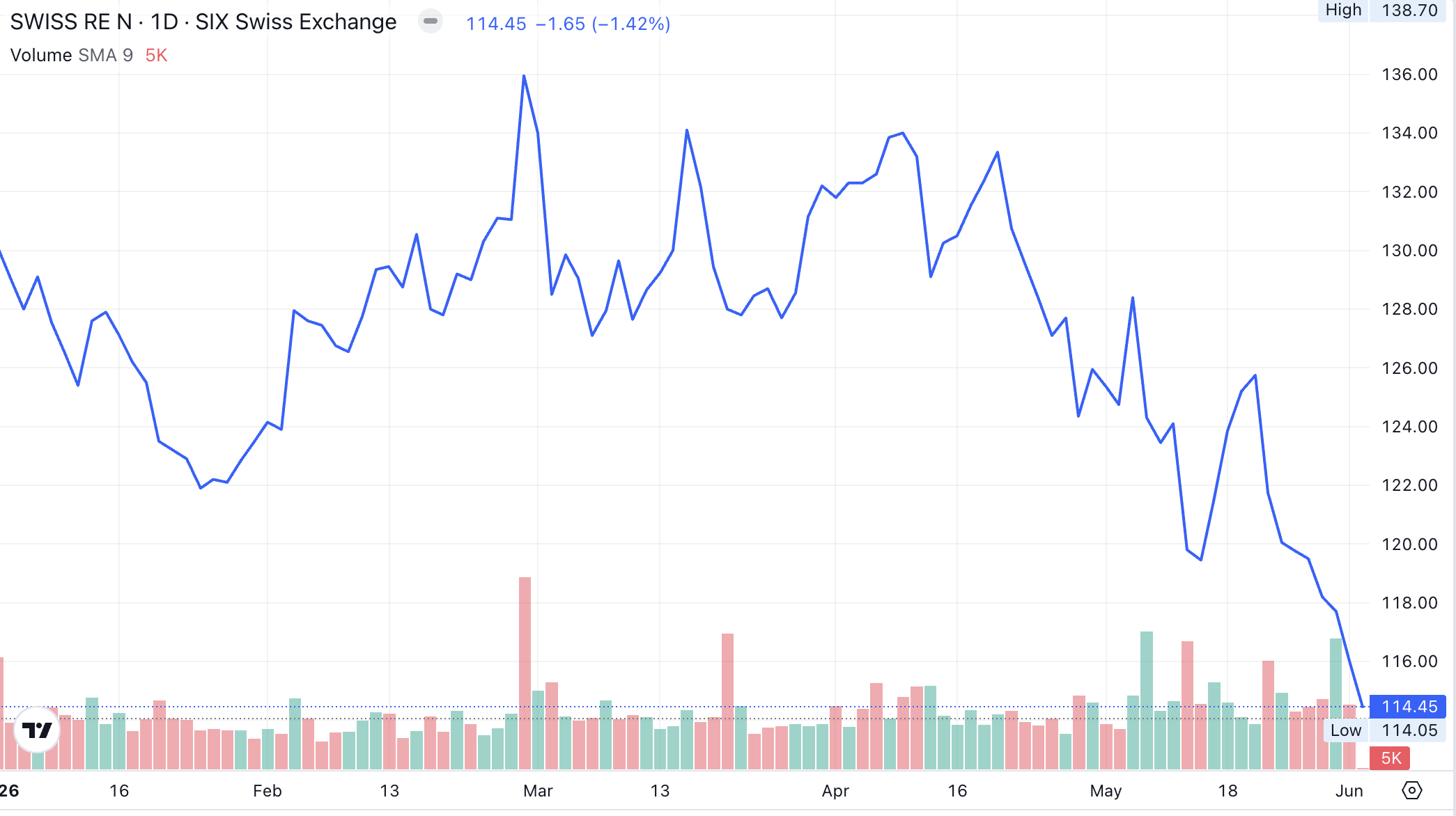

Und jetzt das: Sturzflug an der Börse.

Die Swiss Re-Aktie ist in den letzten Tagen gerade nach unten gerasselt.

Beobachter werweissen über El Niño, das berühmt-berüchtigte Wetterphänomen mit notorischen Kosten für die Rückversicherer.

Es habe auch andere Branchenplayer erwischt, so die Analysen.

Doch Swiss Re würde dank CEO Bergers Parforce-Ritt der letzten Monate widerstandsfähiger sein, dachte man.

Nicht? Was steckt hinter der Schwäche?

Ein Gesprächspartner fragt sich, ob Shortsellers die Schweizer ins Visier nehmen würden. Das Gleiche passierte kürzlich der Baarer Partners Group.

Shortsellers verkaufen die Aktie mit Blick auf die Zukunft. Die sehen sie düsterer als der Rest.

Wenn sie mit ihrer Analyse rauskommen, rasselt der betroffene Titel dann oft in die Tiefe. So können sich die Spekulanten günstig eindecken und ihre offene Position decken.

Die Partners Group fands nicht lustig. Doch die Private Equity-Branche steckt im Stresstest. Also haben die Shortsellers sowieso einen Angriffspunkt.

Was könnte dieser bei der Swiss Re sein? Sind die Margen weniger toll als bisher vermutet? Droht ein scharfer Gewinnrückgang?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

El Niño erklärt Branchendruck, aber nicht, warum Swiss Re stärker leidet als Peers. Entweder sind die Margen fragiler als kommuniziert, oder Shortsellers wissen etwas, das wir noch nicht wissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da wissen gewisse Leute mehr als Andere im Voraus;).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Leute wissen eben, dass die Anzahl der Naturkatastrophen in den nächsten Jahren exponentiell ansteigen wurd.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich fand die Swiss Re immer schön, auch für Externe.

Entspanntes Arbeiten, Leistung nicht so wichtig, sehr gute Kantine. Top! Immer wieder gerne.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Offensichtlich wurde im HomeOffice wesentlich besser gearbeitet. Die Korrelation ist frappierend. Sehr schön!

Sollen diese Mikromanagerlis (bis hoch zum CEO) doch die Anwesenheit und sekundengenaue WC-Aufenthalte protokollieren bis zum erbrech….

Resultat siehe oben.

Sehr gut! Wird denen vielleicht mal eine Lehre sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Performance YTD

Swiss Re -13%

Munich Re -21%

Hannover Re – 15%

Swiss re performed besser wie die Peers.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Etwas holprige Performance Analyse!

Die ausbezahlte Dividende nicht vergessen einzurechnen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der ganze Sektor wird abgestraft. Ausserdem gefährden Cat Bonds das Geschäftsmodell der Rückversicherer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

genau, hat null und nichts mit Short-Sellern zu tun. Es ist die nachlassende, resp. rückläufige Preisdynamik im Rückversicherungsmarkt. Bei dieser Bilanz, wird dann das nächste Riesenereignis zu einem Problem.

CU

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://insideparadeplatz.ch/2026/05/07/swiss-re-rekord-profit-ueberschattet-von-metoo/ -> Villicht liit’s dadr aa? Es git interni Problem i de Firma.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich dänke, de Priis wird i de nöchste 6 Monet eher über 100 ligge, cha aber au no tüüfer gah. Es hend scho es paar institutionelli Investore devo ghört. Wer gueti Verbindige i de Finanzwält het, sött das eigentli scho mitübercho ha.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erwin Wyss – danke, eine Stimme der Vernunft; wenn schon kommunizieren, dann bitte vorab einen Quervergleich in der Branche ausführen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Swiss Re Insider

Ne, Russell ist kaum ein Grund, dass die Aktie Richtung (Higgins) Bottom tendiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Scor +9.5%

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Munich Re – 17 analysts

2 – buy

3 – outperform

9 – hold

1 – sell

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Ernst

Lies de Artikel nomal a und lueg dir au d’Kommentär vo damals aa. Und wenn du en Mitarbeiter bisch, denn tritt de Telegram-Gruppe bi.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach bei Google Swiss Re Aktie eingeben; dort kommt: „Sechs von sieben Analysten empfehlen zum Verkauf“

Und wir wissen ja alle wie die Leute auf Meldungen reagieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kenne den Grund, aber ich darf nicht darüber reden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ditto

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Chom jetzt, sägs eus allne, suscht bisch en Schlufi.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Climate change is uninsurable!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das rückversicherer-paradox. letztes jahr gab es deutlich weniger schadenfälle, darum sinken aktuell die prämieneinnahmen. das ist jetzt nun aber wirklich kein geheiminis…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau. Deshalb nennt man das Geschäft eines Rückversicherers auch zyklisch …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann es sein dass durch KI die Versicherungen – als kunde der Rueckversicherer – ihre Kapazitaeten optimieren und so die Zessionen an die Rv’er verringern?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

RE-…. heisst auf italienisch König!?

„Repower“- Königlicher Strom?

Ein Schelm der sich böses denkt..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe bei 135 verkauft. Ab wann soll man wieser zukaufen‘

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Artur,Anton Walser, am besten, wenns am tiefsten ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Artur:

Wie immer bei binären Geschäftsmodellen: Wenn es donnert und blitzt und der Kurs leidet oder spätestens im November, wenn es keine schlimmen Unwetter bis dahin gab.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke Erwin Wyss

klare outperformance und CEO Berger macht alles richtig. Hat mit der Mummenschantz Woke verseuchung aufgeräumt,Mitarbeiter wieder im Office und 150% Fokus auf daily biz. Daher auch die outperformance. Longterm trend in Takt….weiter so!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also wenn ich die Anlagebücher der Munich, Hannover, Ren, Progressive analysiere, gibts da schon Sorgenfalten beim Blick ins Buch der Swiss Re.

Close to 0 Equity Exposure bei seit Jahren performenden Aktienbörsen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Muss wieder die Seite gefüllt werden und dann schreibt man einen Blödsinn, der nichts aber auch gar nichts mit der Realität zu tun hat. Aber es passt natürlich in das Schweizer Verständnis, das er nicht verstehen kann, das auch eine Schweizer Aktie fällt, wenn die weltweite Peer Group noch stärker fällt. Und das hat mit Short Seller nichts zu tun

Nun,ja…was ist, wenn die linke Hand bei Barclays, UBS, Goldman Sachs, RBC (nicht?) weiss, was die rechte Hand demnächst vorhat? Nehmen wir doch mal den Rückversicherungsmarkt ins Visier…beim Analysten-Hände(rein)waschen auf dem WC…und der koksende Trader in Toilette 4a sagt sich…ok…makes sense…shorten wir die Schlüsselspieler des ganzen RV-Sektors doch gleich mal…und wie bei den Benzinpreisen (nur gestaffelter und angeblich unabhängig) purzeln dann die Downgrades und SFr 110-114 Bewertungen bei einer extrem fundamental starken Performen raus…losgelöstf von der Realität…hi there, soft underwriting cycle…ya cover it all…funktioniert übrigens auch umgekehrt…auf dem Weg aufwärts…gewinnen tut…wie meistens immer…die Bank(en).Ist selbstverständlich verpönt…und beweisen lässt sich so gut wie nichts…aber funktionieren würde es…nicht nur als Verschwörungstherorie…wie beim Benzin…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

brechen, dafür werden physisch Gold und Silber positive Entwicklung haben.

Inflationäre Währungen und Finanzwerte werden crashen, insbesondere in Zeiten von Stagflation, steigenden Zinsen und damit zukünftigen Pleitewellen, bezw. Zusammenbruch des globalen schuldenbasierten Finanzsystems.

Die Edelmetalle brauchen keine Zinsen, denn sie sind das ultimative, bachgaltige Geld ohne jährliche Zinsbelastungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aufmerksame Betrachter/innen dürfte zu Beginn April 26 nicht entgangen sein, dass Derivatkäufe bzw. und geschrieben Call’s auf fallende Kurse massiv zugenommen hatten….

Versicherungen sind nichts anderes als legale Schneeballsystem….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bingo – genau voll in die Mitte. Das Schneeball System ist hier bei uns mit den vielen Bergen und dem nachgewiesenen Schneekonsum besonders beliebt & gefördert. KKs sind ja auch Versicherungen (?) Davon haben wir ja auch unzählig viele parallel. Diversitaet in Politik & Problematik: Chaos & Wirrwar/ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Thema verfehlt.

Heute wäre eher ein Artikel über die Partners Group angebracht gewesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Offenbar ist die Partners Groupe tief in diesen Ptivat Kredit Markt verstrickt. Und über diesem Markt ziehen dunkle Wolken auf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mike_ 2

Keine Sorge,Partners Group kommt sicher morgen zum Zug. Dort rauchts ja momentan auch. Aktien über 17 Prozent gefallen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich werde heute meine Swiss Re Aktien aufstocken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe auch gekauft. Sehr gute Dividendenrendite auf jeden Fall. Buy to hold.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beat

@Boomer

Habt Ihr gut gemacht! Die Aktie steht jetzt höher als

heute Morgen bei der Eroffnung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swiss Re versus *) Partners Group :

Heute minus 20% in einem Schub!

*) Analysten sahen CHF 1.300.00 jetzt bald die Hälfte davon 😳😳😳

Gleiche Bilder gehören meistens zum gleichen Kommentator.

✌️🏆🧮💰

In der Versicherungsmathematik geht es ganz simpel zBsp. um Daten Analysen, Risiko Kalkulationen, Modellrechnungen, Service Cost/s, Margen, d.h.: Alles 100% Logik Aufgaben mit 100% Mathe-Logik. Das kann AI natürlich nicht nur bei den Banken 10000000x schneller/besser/ günstiger erledigen. Any open questions left ???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Don’t believe the hype!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit die sich vor 25 Jahren im grössten bekannten Versicherungs-Doppel-Betrugsfall nicht durch durchsetzen konnten (oder wollten?) war der Laden für viele im Portfolio nicht mehr gragbar.

Heute fragt man sich, wo/wie sind die SwissRe-Reserven angelegt? Private Credit? Private Equity? Guilts?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man fragt sich, wo/wie sind die SwissRe-Reserven angelegt? Private Credit? Private Equity? Guilts?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Liquidität fliesst in die AI Titel, alle Asset Klassen leiden derzeit darunter, ausser die Creme de la creme im Nasdaq.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Beste zuletzt: Die SwissRe hat eine Norwegerin als Kommunikationschefin eingestellt. Diese pendelt jede Woche nach Norwegen. Super. Natürlich hat man in der Schweiz niemanden gefunden. Danke SwissRe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

bin selber unternehmer und muss leider sagen das die Schweizer überhaupt nicht hungrig sind und sich lieber in Mitleid suhlen…..the best should get the job!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gibt wohl kaum eine Branche die besser für die Rationalisierung mit KI geeignet ist. Diese Branche ist so verwöhnt, Chume am Nüni und gange am Vieri.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir wollen ja dieses System. Also nicht jammern. Die Gewinne waren in den letzten Jahren exorbitant Hoch. Dividenden, Boni und Gehälter der sogenannten Wirtschaftsbosse ebenfalls.

Das Ergebnis sieht man nun: die Wirtschaft ist komplett abgewrackt. Keine Innovation, keine Arbeistplatz Erhaltung und schon gar nichts für den Werkplatz Schweiz. Das waren alles Versprechnungen vor den UST-Reform Abstimmungen. Merkt ihr Ja Sager nun wie ihr einmal mehr verarscht worden sind? Es sind eure Jobs, die nun wegfallen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swiss ReOrg

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swiss Re fällt nicht wegen eines fundamentalen Problems — sie fällt wegen Zyklus. Prämienpreise nach drei aussergewöhnlichen Jahren normalisieren sich, das ist Lehrbuch-Rückversicherung. YTD -13% vs. Munich Re -21% und Hannover Re -15% zeigt: Swiss Re outperformt die Peers. Q1 2026 Nettogewinn +19% auf USD 1.5 Mrd., Payout-Ratio 58%, SST-Solvenz 250%, USD 1.5 Mrd. Buyback läuft. Wer Short-Seller als Erklärung braucht, hat die Branchenlogik nicht verstanden. Langfristige Anleger freuen sich über günstige Einstiegskurse.