Wer in die Fänge von Cyber-Kriminellen gerät, hat nichts mehr zu lachen.

So wie eine Kundin der Baloise Bank, eine Tochter des Baloise-Konzerns, der mit der Helvetia zusammengegangen ist.

Unbekannte gelangten an deren E-Banking-Login. Kaum hatten sie uneingeschränkten Online-Zugang, raubten sie die Frau aus.

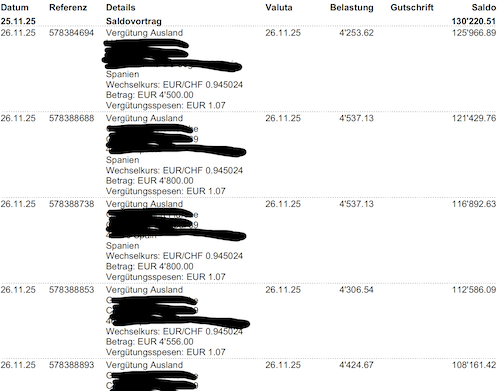

Im Minutentakt tätigten sie Ende November des letzten Jahres 17 Überweisungen ab einem ihrer Konten beim Finanzhaus.

Die einzelnen Beträge beliefen sich jeweils um 4’500 Franken herum. Total summierten sie sich auf 74’000 Franken.

Allein 10 der 17 Überweisungen gingen an einen Herrn mit Adresse in einer Kleinstadt in Valencia. Die Empfängeradresse war teils falsch erfasst, das Geld landete trotzdem bei ihm.

Eine weitere Transaktion hatte einen anderen Begünstigen in Spanien, drei Mal gingen die Summen an eine Privatperson in Berlin, dann noch an einen Herrn in Nürnberg.

Schliesslich landeten noch zwei Beträge über total knapp 9’000 Franken bei einer Baufirma in der französischen Provinz.

Der Saldo des Kontos der Baloise Bank-Kundin sackte in dieser einen Nacht von 130’220.51 Franken auf noch 56’598.50 ab.

Von einem zweiten Konto wurden an jenem November-Tag weitere drei Vergütungen getätigt; eine an die erwähnte französische Konstruktionsfirma, dazu zwei an Privatpersonen in Nürnberg und Mailand.

Insgesamt entstand ein Schaden von 82’000 Franken, dies, nachdem die Bank bei einer einzigen Überweisung einen Teilbetrag zurückholen konnte.

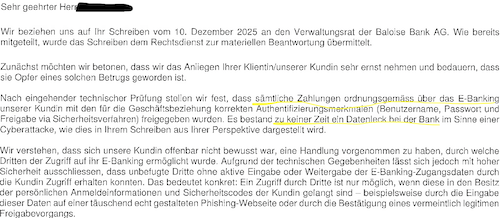

Der von der Frau zunächst eingeschaltete Rechtsanwalt ging Ende 2025 direkt auf den Verwaltungsrat der Baloise Bank los.

Stellung nahm dann der Rechtsdienst der Baloise Bank. Auf anderthalb Seiten begründete dieser Anfang 2026, warum die Firma unschuldig sei.

„Nach eingehender technischer Prüfung stellen wir fest, dass sämtliche Zahlungen ordnungsgemäss über das E-Banking unserer Kundin mit den für die Geschäftsbeziehung korrekten Authentifizierungsmerkmalen (…) freigegeben wurden.“

„Es bestand zu keiner Zeit ein Datenleck bei der Bank im Sinne einer Cyberattacke, wie dies in lhrem Schreiben aus lhrer Perspektive dargestellt wird.“

Dass im Minutentakt fast immer gleich hohe, mittlere vierstellige Beträge wiederholt an die gleichen Empfänger im Ausland gingen, sei nicht das Problem der Bank, befanden die Baloise-Juristen.

„Die Pflicht der Bank beschränkt sich bei Kundenbeziehungen, die Dienstleistungen der Kontoführung und Ausführung von Zahlungen betreffen, darauf, Weisungen auszuführen, die von einem korrekt identifizierten Kunden stammen.“

Der Fehler liege vielmehr bei der Kundin selbst.

„Die unbekannten Dritten mit Zugriff auf das E-Banking-Portal der Kundin haben im Verlauf ihres deliktischen Vorgehens die Limite von CHF 500 auf CHF 4’500 heraufgesetzt, was von der Kundin via Mobile-App autorisiert wurde.“

„Dies zeigt, dass eine Drittperson mit Kenntnis der Zugangsdaten der Kundin die Transaktionen ausgeführt hat, da diese Parameter nur im E-Banking-Profil der Kundin ersichtlich und abänderbar sind.“

Das Fazit der Baloise Bank-Juristen: „Ein Pflichtverstoss oder eine Mitverantwortung seitens der Bank ist daher ausgeschlossen.“

Die Frau hat inzwischen einen anderen Rechtsanwalt mit der Sache betraut. Sie will sich nicht so leicht abspeisen lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der UBS könnte das nie passieren. Da muss man mindestens 3 x bestätigen, dass man wirklich Geld überweisen möchte. Und die ständige Bestätigung wäre garantiert jemandem aufgefallen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du schreibst jeden Tag denselben Mis…..und widerspricht dir andauernd. Was für ein trauri…….Leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn schon Versicherung denken sie müssen ins Banking Geschäft diversifizieren, kann es nur noch bergabwärts gehen.

Schuster bleib bei deinen Leisten. Alte thailändische Weisheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Baloise ist für den ☝️

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider fehlt bei diesem Artikel die wichtige Information wie die Betrüger an die Einlogdaten gekommen sind.

Eine gute Bank hätte hier aber sowieso reagiert und die Zahlung zurückgehalten. Ich erinnere mich, die CS hat eine einzelne Zahlung über mehrere tausend Euro von mir an einen Deutschen Autohändler gestoppt, weil diese Zahlung nicht in mein Zahlungsmuster passte.

Geglänzt hat die Baloise Bank hier auf keinen Fall.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, dass die CS mehr Erfahrung hatte im Umgang mit betrügerischen Transaktionen wundert mich nicht …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant wäre was der CEO Hr. Schöb zu diesem Vorfall meinen und Sagen würde. Immerhin ist ein Reputations Schaden für die Bank Baloise entstanden. Er wird sich über kurz oder lang etwas Einfallen lassen müssen. Sein Welpenschutz ist abgelaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sollte selber eine Einstellung machen können :

Information durch die Bank sofort, dass eine Zahlung ansteht, dann daß die Zahlung erst in drei Tagen gemacht wird. Diese Einstellung kann erst nach drei Tagen geändert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Homepage eBanking Balois: „Mit dem E-Banking von [der Baloise Bank AG – musste ich hier selbst einfügen; hat wohl keiner der ‘Führungskräfte’ gelesen] erledigen Sie Ihre Bankgeschäfte einfach und bequem».

Wer legt sein Geld denn bei einer Versicherung an? Die Spesen sind astronomisch.

Wie schlampig wird dort gearbeitet? Lächerliche Firma.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist Standard, dass bei einem neuen Empfänger (gerade im Ausland!) die Bank die Zahlung über 2-Faktor Authorisierung rückbestätigen lässt. Alles andere ist Amateur-Banking.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Juristin mit der Empathie eines Beton-Plattenbaus nach feinster planwirtschaftlichen Manier. Rechtlich mögen diese Aussagen stimmen und hinter das Safe-your-A**-Kästchen kann hübsch ein Häkchen gesetzt werden, aber eine derartige Haltung ist hochgradig unsympathisch und in keiner Weise kundenorientiert. Ein Wort, welches vielen Firmen (insbesondere im Finanzdienstleistersektor) immer seltener wird. Zumindest, wenn die Kundschaft zu den „Normalos“ gehört. Kann die Kunden-Kuh hingegen gemolken werden, zeigen sich die Corporate-Geier plötzlich kulant.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie kann man sich vor einem solchen Szenario schützen ?

Was ist z.B. wenn jemand überwältigt und gezwungen wird solche Überweisungen zu machen.

Oder eben wenn Gauner an die Login-Daten kommen.

Man sollte eine Einstellung machen können, dass Zahlungen erst nach 3 Tagen ausgeführt werden. Aber immer eine Meldung sofort kommt, so kann die Zahlung noch gestoppt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sehr gutes Vorgehen, das wünschte ich mir für mich auch

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Einstellung für 3 Tag nicht Auszahlung kann erst nach 3 Tagen geändert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann sich für solche Vorfälle versichern. Ein Gespräch mit dem Versicherungsberater kann ihnen da weiterhelfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Idee mit der Verzögerung ist gut und vermutlich schalten viele Kunden diese dann ab (weil alles sofort zu passieren hat) und gehen im Betrugsfall dann doch gegen die Bank vor, weil sie ihnen die Wahlfreiheit gelassen hatte, auch dieses Sicherheits-Feature zu umgehen.

Die Schwachstelle im System ist (und bleibt) der Mensch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Versicherungsverkäufer Roger H.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie mögen recht haben mit den legeren Kunden. Aber wenn es diese Funktion gäbe wäre das für mich auf jeden Fall eine gute Option und ich glaube für viele andere auch. Wahrscheinlich könnte die Bank diese Option auch relativ einfach einbauen. Es geht mir ja vor allem darum den Fall zu verhindern und nicht darum die Bank einklagen zu können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe praktisch nichts. Bei mir gibt’s nichts zu holen. Das ist auch irgendwie ein Schutz. Im Gegenteil, ich würde mich freuen, wenn mich mal jemand hackt und sich für mich interessiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie immer, die Bank ist nie schuldig! Der dumme Kunde soll gefälligst haften. Auch wenn er keine Schuld hat! CH Banken nur noch 🤮. Darum empfehle ich keine CH Bank mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Bankenkritier: Leider gibt es bei uns in der Schweiz viel böser Absicht („mauvaise foi“) auch von den Banken.

Deshalb sollte man niemals etwas notieren. Selbst die Vertragsnummer (für die Konten) muss in unserem Gedächtnis bleiben & nirgendwo sonst.

Persönlich habe ich auch Konten in Italien (Volksbank & UBI Brescia) mit sehr unterschiedlichen Identifikationssystemen. Nie ein Problem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ElianeAB: Auf italienischen Bankkonten ist auch kaum Kohle. Italiener mit Geld haben ihre Barbestände im Ausland – gerne in der Schweiz – aber sicher nicht auf italienischen Bankkonten. Oder in Cash in Cashdepots.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Antwort an @Vollbinär: vielleicht, aber das ist überhaupt nicht mein Problem. Ich mag es, eine vielfältige, sichere und schnell verfügbare Reserve zu haben (CHF versus euros).

Der Rest interessiert mich absolut nicht, i.e. Reichheit von Pietro, Giacomo oder Giovanni. Dazu lerne ich andere Bank-Methoden und das ist schon gut auf intellektueller Ebene.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also die Betrüger haben:

– die Logindaten vom Ebanking (Web)

– 2 Faktor-Authentisierung

– das Handy (braucht es dafür)

ergaunert?

Echt jetzt?

Das stinkt von vorne bis hinten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit meinem Handy kann ich in der Migrosbank ohne 2 Faktor Zahlungen machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Stinkt nicht, das ist heute leider dir Realität. Die Kundin hat höchstwahrscheinlich ihre Sorgfaltspflicht nicht so ernst genommen. Das jetzt aber die Bank für Kriminelle Handlungen haften soll kann ich nicht nachvollziehen.

Für solche Fälle gibt es einen Versicherungsschutz bei der Privatversicherung, aber es ist immer einfacher, die Schuld bei jemand anderem zu suchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das strinkt nicht sonder ist erklärbar: Entweder waren die Gauner im Besitz des Händys der Kundin inkl. Kenntnis ihrer Biometrie (=Finger od. Gesicht) oder hatten den PIN Code oder was wahrscheinlicher ist: Die Kundin hat dann selbst die 2FA Pushmeldung auf ihrem Mobilgerät jeweils selbst bestätigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Logindaten haben die Kriminellen per Real Time Phishing erhalten. Die Kundin hat sowohl die Loginanfragen, als auch die Limitenänderung per 2FA ab ihrem Gerät bestätigt. Die Kriminellen brauchen keinen physischen Zugriff auf das Mobile.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Jens: Ja, sehe ich auch so. Offenbar war die Dame so doof und hat via 2FA die Limitenerhöhung auch noch genehmigt. Zudem müsste sie auch den eigentlichen Login via Handy und 2FA genehmigt haben. Oder die Gauner waren im Besitz ihres Handys inkl. der Zugangsdaten zum Handy.

Was man aber der Baloise Bank allenfalls vorhalten kann, dass die Complianceregelung offenbar verdächtige Transaktionen ins Ausland – zudem mit sehr ähnlicher Betragshöhe am Zahlungslimit und an mehrere Empfänger – nicht erkennt und mindestens eine Gegenbestätigung via 2FA verlangt. Aber vielleicht hat sie das ja auch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Migrosbank: Dazu brauchen Sie aber Ihr Handy. Physisch. Zudem noch die Logindaten zum Handy selbst. Oder eben Ihren Kopf oder Ihre Finger. Und dann dürfte Ihnen der Schaden wohl egel sein.

Meines Wissens müssen aber bei reinen Handyzahlungen Zahlungen über eine gewisse Limite bzw. ins Ausland nochmals mittels biometrischer Gegenprüfung freigegeben werden.

Also so einfach ist es nicht.

Ach was, das ganze läuft meist in Phasen ab:

1) Man kontaktiert die Person (meist per Telefon via gefälschte Rufnummer, oder via Email), gibt sich als Support-Mitarbeiter, Polizist etc. aus und behauptet, der Computer sei gefährdet und man solle dringend eine Sicherheits-Software installieren. Damit installiert man KeyLogger mit Admin-Rechten

2) Wenn man die Login-Daten hat, gibt man sich als Mitarbeiter der Bank aus und überzeugt den Kunden, die 2FA auszuschalten

3) Jetzt ist man so weit, dass man Zahlungen unbesehen ausführen kann. Natürlich darf der Betrag der Zahlung nicht zu gross sein, damit der Adress-Check nicht zuschlägt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also bei mir gehen Überweisungen nur durch, wenn ich sie per MFA authentifiziere. Zusätzlich liegt das Geld auf einem Sparkonto, das ausschliesslich auf’s Gehaltskonto auszahlt.

D.h. damit was passiert müssen Betrüger zuerst vom Spar- auf’s Gehaltskonto überweisen und dann vom Gehaltskonto aus weiter. Und beides mal müssen sie per MFA bestätigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Betr. „Also bei mir gehen Überweisungen nur durch, wenn ich sie per MFA authentifiziere.“:

Herzig – MFA ist längst zum ‚Jägerzäunchen‘ gegen Hackerangriffe verkommen und hält kriminelle Akteure nicht auf. Siehe stellvertretend (1), Nachfolger sind längst am Start. Abgesehen davon ist MFA technisch betrachtet kein ‚Authentifizierungsverfahren für Überweisungen‘.

(1) https://borncity.com/blog/2026/03/08/takedown-von-mfa-bypass-plattform-tycoon2fa/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das war auch hier der Fall. Die Limitenanpassung wurde per MFA auf dem Gerät der Kundin bestätigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist schon interessant. Man sollte dazu schon noch mehr wissen, wie genau das passiert ist. Also man vermutet aus dem Artikel, dass wohl auf dem Computer der Person eine Art Trojaner zur Fernsteuerung, wie z.B. Teamviewer installiert wurde. Aber eigentlich müsste es ja eine Zwei-Faktor Authentifizierung gegeben haben. Also zwei Geräte, „Hürden“ die ja beide überwunden wurden. Deswegen bin ich so Fan, von den Offline-Kartenlesegeräten. Da muss man ins Gebäude einbrechen um da ran zu kommen. Ein Cyberangriff ist da kaum möglich. Leider wird das immer mehr abgeschafft statdesen SpyPhones…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt eine einfache Möglichkeit zum Schutz: Ein separater Computer, auf dem nicht gesurft wird und auch keine Emails gelesen werden. Sondern nur E-Banking betrieben wird. Aber bei 99,99% der Leute, die alles auf einem Gerät machen, geschieht trotzdem nichts. Die Gefahr eines physischen Einbruchs ist in etwa gleich hoch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe mein altes Handy daheim mit dem ich Bankgeschäfte nur über mein W-lan in der Wohnung mache.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Antwort an @Beat: GENAU ! Meinerseits notiere ich nirgendwo meine Passwörter (alles im Gedächtnis), arbeite nie über WLAN (sondern immer über Kabel) dazu andere private Schutzmaßnahmen.

Und natürlich nie etwas über das Natel/Handy. Und ein fast „nackter“ Laptop für Banktransaktionen …..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe praktisch nichts. Bei mir gibt’s nichts zu holen. Das ist auch irgendwie ein Schutz. Im Gegenteil, ich würde mich freuen, wenn mich mal jemand hackt und sich für mich interessiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verfügt den die Bank Baloise nicht über eine zwei-faktor-authentifizierung? Das ist ja vollkommen üblicher Standard. Sprich nur mit den Kontodaten und Passwort, hätten die Gauner sich auch nicht einloggen können. Normalerweise überprüft eine Bank auch das Zahlungsmuster eines Kunden und blockiert unter Umständen diese, wie von Henry ex Seldwyla beschrieben. An LH, hier bitte nachforschen, da sind doch noch etliche Fragen offen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine gültige technische Authentifizierung entbindet die Bank nicht automatisch von ihren Sorgfaltspflichten. Entscheidend ist nicht nur die korrekte Freigabe des Zahlungsauftrags, sondern auch, ob die Bank bei erkennbaren Warnsignalen angemessen reagiert hat. Zu prüfen sind insbesondere mögliche Verletzungen der Sorgfaltspflicht, fehlende Plausibilitätskontrollen, ungenügende Fraud-Detection sowie Sicherheitsmechanismen bei auffälligen Transaktionen oder Limitenänderungen. Eine technische Freigabe schliesst einen Missbrauch durch Cyberangriffe oder Täuschung nicht aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist leider eine unangenehme Wahrheit, dass viele Leute mit der heutigen Technologie (die gefordert wird) halt überfordert sind.

Vom Erhalt des Phishing-Mails bis zum Anklicken eines Links vergehen gem.Verizon-Report keine 30 Sekunden.

2FA-Benachrichtigungen werden als Fehlermeldungen angesehen und einfach weg-geklickt.

Aber selbst Verantwortung für sein Handeln übernehmen? Schuld sind die Anderen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mal wieder ein richtig schlecht recherchierter Artikel.

In Wahrheit wurde das durch eine Schwachstelle der IT der Helvetia ausgelöst. Bei Baloise haben alle ihren Job getan.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.youtube.com/shorts/h9e1jDKFjEI

so oder ganz ähnlich….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Ha. Huber. Video = ausgezeichnet. Alles Tauben ! „Nous ne sommes que des pigeons“ (auf meine Haupt-Sprache).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darf man diesen Link ohne Bedenken anklicken ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur Basler sind bei der Baloise. Normal denkende Menschen suchen sich bessere Firmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@BRAVO: St. Galler sind nun halt zwangsläufig auch dabei… :-).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Baloise hat ihren Sitz in Solothurn …

Für E-Banking habe ich einen separaten PC. Ich mache nur E-Banking darauf. Und ein separates weisses Gerätchen zur 2-Faktor-Identifizierung. Dieses Gerätchen bewahre ich sicher auf. Zudem werde ich Sekunden nach einer Transaktion via E-Mail informiert.

Ich vertraue aber auch der Bank, dass sie solch abnormalen Zahlungsverkehr abklemmt und mich via Webmail informiert. Im E-Mail erhalte ich dann Mitteilung, dass ein Webmail eingegangen ist.

Viele Leute gehen viel zu leichtsinnig im E-Banking vor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut zu wissen. Wie hiess Ihre Mutter ledig? 😋

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Bank bleibt immer eine Bank, wer sich mal die Zeit nehmen würde sich zu informieren wie das Bankensystem überhaupt installiert wurde, zu welchem Zweck, von WEM und wer es auch heute noch kontrolliert, ja derjenige wird sich sicher danach mal hinsetzen müssen?!

Ja und die liebe Haftung ist ja auch noch so ne Sache, vorallem bei einem Crash und von denen gabs in den letzten 100 Jahren auch welche!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo, hier ist Reto Gerber. Ich bin Senior Partner und einer der klügsten Köpfe der Schweiz. Ja, gelegentlich gelingt es Hackern, die Sicherheitslösungen von Deloitte zu durchbrechen, aber das ist angesichts der großen Zahl an Hackern zu erwarten. Wenn Sie Spitzenqualität wollen, engagieren Sie IBM oder Accenture, nicht Deloitte. Viele Grüße, Reto Gerber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

HaHa … einer der klügsten Köpfe der Schweiz … und er hat den Inhalt des obigen Artikels nicht verstanden. Der Scherz ist Ihnen wirklich gut gelungen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön, wenn bisweilen auch satirische Beiträge veröffentlicht werden. 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Reto, dann publiziere doch einmal eine Risikoanalyse welche die Risiken welche bei Banken existieren mit den Risiken welche bei korrekter Anwendung bei Bitcoin vorhanden sind, vergleicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Faszinierend. Die Empfänger sind in Europa und bekannt. Worauf genau wartet die Frau und ihr Anwalt? Selbst wenn die Empfänger sagen, sie hätten den Raub nicht begangen, das Geld müssen sie aufgrund ungerechtfertigter Bereicherunng auf jeden Fall zurückerstatten. Insofern zwingend zur Polizei und kein Blödsinniges Blafasel hintendurch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…die Empfänger sind in der Regel genau so „fake“ – und die Konten wohl längst geschlossen.

Gelder werden unmittelbar weiter transferiert. Falls ein Kontoinhaber tatsächlich existiert und eine solche Transaktion zulässt, so handelt es sich um den Tatbestand der Geldwäscherei – ein weiteres Opfer in der Kette.

Leider kommt man auch in Europa in solchen Rechtsfragen (Brüssel-Typisch) nur schleppend voran. Die Betrüger wissen das.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Franzibert Zeidler: Kaum. Die Empfänger dürften „Money Mules“ sein und die Kohle schon längst weitergeleitet haben. Da ist nichts zu holen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind doch nur Money Mules oder die Konten wurden ohne ihr Wissen eröffnet. Onlineeröffnung mit gestohlenen IDs. Heute kann man Fraud-Kits im Darknet kaufen, die einem in einzelnen Schritten erklären wie man Kunden täuschen und zu Transaktionen bewegen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man auf einen Phishing Link clickt und seine E-Banking Daten einfach so preisgibt und dann noch die Zahlungen bestätigt, dann muss man nur in den Spiegel schauen, um den Schuldigen zu finden. Leider sind die wenigsten Menschen selbstkritisch genug, um zu erkennen, dass sie einen Fehler gemacht haben und suchen dann den Fehler bei anderen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Artikel taugt nur was fürs Sommerloch. Warum werden nicht die wichtigsten Fragen beantwortet, wieso denn der Zugang möglich war. Anstelle davon mal wieder Bashing, diesmal mal eine ander Bankadresse. Und ein RA der dumm dasteht, jetzt ersetzt wird, weil es ja nicht sein kann, das die Kundin selber schuld war.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zahlungsverkehr zu Fuss!

Vielleicht versteht mancher hier jetzt besser, warum weise Leute schon mal zu einer Postfiliale laufen, um auf ein Empfaenger-Konto bar einzuzahlen (s.IP 15.7.)…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@FlyingExpat (ret.): Die Auslagen für dauernd neue Wanderschuhe gehen aber auch ins Geld. Denn Postfilialen, die noch Bargeld annehmen, sind dünn gesäht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hat die Bank aber Recht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

17 nahezu identische Auslandsüberweisungen im Minutentakt, neue Empfänger, falsche Adressdaten und eine plötzlich erhöhte Limite – ein klassisches Betrugsmuster, das ein wirksames Transaktionsmonitoring hätte stoppen oder zumindest prüfen müssen sprich on hold setzen. Versagen der Bank, die sich nun hinter AGB’s versteckt. Sonst sind die Compliance Fürsten nicht zimperlich. 17-mal im Minutentakt geplündert – aber Hauptsache, das Sicherheitssystem der Bank erkennt zuverlässig, dass immer der Kunde schuld ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An diesem Artikel wird Herr Schöb als CEO der Bank Baloise

wohl keine grosse Freude haben. Unabhängig von der Schuldfrage ist doch ein nicht geringer Reputationsschaden für die Bank entstanden. Es wäre eventuell doch Sinnvoll wenn man diesbezüglich nochmals über die Bücher gehen würde und Überlegen würde, wie man künftig solche Aktionen wie diese weiter einschränken könnte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es schleckt keine Geiss weg, dass die Bank die nächtlichen, höchst ungewöhnlichen Zahlungen nicht spätestens nach der zweiten Zahlung gesperrt und sich nicht bei der Kundin erkundigte, ob die Aufträge i.O. sind. Wenn die Bank nicht Filter einsetzt, die derart seltsame Zahlungen sperrt, ist es ganz klar ein Versagen von ihr und sie hat der Kundin für den Schaden vollumfänglich aufzukommen. Dass die Kundin solche Daten freiwillig preisgibt, darf bis zum Beweis des Gegenteils nicht angenommen werden. DieBank profitiert vom E-Banking und kann dessen Gefahren nicht einfach auf die Kunden abschieben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Einführung von Instant-Payment wird Betrug noch lukrativer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darum gibt es Banken, wie die Baloise Bank, welche diese Dienstleistung noch nicht anbieten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist schon naiv oder schlicht gleichgültig seitens Geldinstitute, wenn die Limite online geändert werden kann. Denn dies erlaubt jemand Konto-Knacker die Limite gleich selbst heraufzusetzen.

Und zurückholen? Leider ist unsere Gesellschaft blauäugig. Es fehlt nämlich an griffigen Mitteln (korrekte Identifikation der Inhaber des Empfängerkontos, rasche Strafverfolgung), dies zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Limite wird erst geändert, nachdem diese Anpassung per 2FA (in diesem Falle PushTAN) auf einem registrierten und gebundenen Gerät bestätigt worden ist. Dies ist hier geschehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am besten einen fetten Lombard offen.

Wenn Ganoven meine geliebten Papierchen auf den Markt werfen,macht SRG Sondersendung Börsenkrach.

So bleibt mir Zeit, einzugreifen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fassen wir zusammen: Mister Hässig unterlässt es, zu erläutern, wie die Gauner überhaupt an die Logindaten gekommen sind. So können die Leser blind – wie immer – den bösen, (grossen) Banken die Schuld geben und sich kuschlig im kollektiven Selbstmitleid darin bestätigen, wie ungerecht das System doch ist.

Mit an Sicherheit grenzender Wahrscheinlichkeit und unter Berücksichtigung aktueller Erscheinungsformen des E-Banking-Betrugs (siehe BACS) dürfte sich das Ganze ungefähr wie folgt abgespielt haben: Die Kundin erhält einen Anruf mit der vermeintlichen Telefonnummer der bösen Bank. Spoofing nen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… Spoofing nennt sich das. Im Gespräch wird ihr erklärt, dass Gauner gerade das tun, was Gauner eben tun: Geld ergaunern. Das hochspezialisierte «IT-Cybercrime-Department» der Bank könne ihr aber helfen, das Gaunern zu unterbinden. Dafür müsse sie lediglich ein Fernwartungsprogramm installieren.

Die Dame installiert dieses Fernwartungsprogramm trotz Missachtung sämtlicher Warnsignale: gebrochenes Deutsch, künstlicher Zeitdruck & vor allem die Frage nach dem Sinn des Ganzen. Weshalb sollte eine Bank ein Fernwartungsprogramm auf dem privaten Computer einer Kundin installieren lassen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banken müssen im Auftragsverhältnis grundsätzlich die Weisungen ihrer Kunden befolgen und dürfen davon nicht einfach nach Gutdünken abweichen. Auch bei E-Banking-Aufträgen dürfen sie grundsätzlich davon ausgehen, dass diese von einer autorisierten Person erteilt wurden. Andernfalls kann man das E-Banking gleich schliessen und Zahlungsaufträge künftig nur noch persönlich am Schalter, unter Vorlage von Pass, Familienbüchlein und zwei Leumundszeugen, genehmigen lassen.

Die Dame merkt anschliessend, dass sie betrogen wurde. Was macht sie?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Fehler bei sich selbst suchen? Das eigene Verhalten kritisch hinterfragen?

Natürlich nicht.

Stattdessen zeigt man mit dem Finger auf andere. Ein Versuch ist es schliesslich wert. Vielleicht bezahlt am Ende ja doch die Bank – und damit indirekt die Gesamtheit ihrer Kunden – für die eigene Gutgläubigkeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und Mister Hässig nimmt die Geschichte dankend an. Es herrscht schliesslich Sommerloch, und um die CS (offensichtlich) sowie Dadvan Yousuf ist es seit Längerem wieder verdächtig ruhig geworden.

Schade. Interessant wäre nämlich nicht nur gewesen, weshalb die Bank die Zahlungen ausführte, sondern vor allem, wie die Gauner überhaupt Zugriff auf das E-Banking erhielten.

Aber diese Frage hätte womöglich die schöne Erzählung von der bösen Bank gestört.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nächstes Mal besser angeben, wann welcher Kommentar zu lesen ist ..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von unten Nach oben, isch doch klar

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solides fraud/payment-monitoring!

Aber die Dame hat wohl etwas Mitschuld

Gleiche Bilder gehören meistens zum gleichen Kommentator.

baloise eine bank?

die waren noch nie eine richtige bank.

die hinken allen anderen mindestens 10 jahre hinterher!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dir ist bewusst, dass die Baloise Bank, ehemals Baloise Bank SoBa, die frühere Kantonalbank Solothurns war? Wie kommst du darauf, die Baloise Bank sei keine richtige Bank?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist auch keine Bank sondern ein Kiosk des Konzerns mit miesem Service.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Baloise Bank = Anfänger

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin selber Kunde der Baloise Bank AG; früher SoBa. Bei jeder getätigen Auszahlung bekomme ich automatisch eine Rückmeldung über mein Handy. Somit hätte die Dame ja frühzeitig von den Transaktionen erfahren müssen und weitere stoppen müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Virus ufem Handy,

Neus chaufe

Gleiche Bilder gehören meistens zum gleichen Kommentator.

neu; ovp; hersteller versiegelt; inkl. antivirus, z.b. norton, eset, avast, etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie immer beruft sich die Bank auf AGB und technische Korrektheit, obwohl das Muster offensichtlich betrügerisch war. Digitale Zahlungsformen machen den Bürger abhängig von technischen Systemen, privaten Unternehmen und der Willkür der sog. „Verletzung der Sorgfaltspflicht“ durch den Kunden! Bargeld ist das einzige Zahlungsmittel, das ohne Infrastruktur, ohne Überwachung, ohne Intermediäre funktioniert und keine Spur hinterlässt.

Ich wurde auch mal von einem Betrüger kontaktiert (Anruf auf Festnetz-Nummer, ab einer angeblichen CH-Mobilnummer). Das lief in etwa so ab

„Hallo Herr …. ich bin Ali … von der Raiffeisenbank. Wir haben von Ihrem Konto einen Betrag von 782.35 zur Gutschrift an (anderer arabischer Name) erhalten. Dies ist ein Betrüger“. Ich „Von welchem Bankkonto haben Sie das erhalten?“ „Von der Kantonalbank“. „Moment – ich schaue mal nach…. Nein, es gab bei mir keine Abbuchung über diesen Betrag“. „Wie gesagt, es handelt sich um Betrug. In einem solchen Fall wird das Geld zurückgeschickt und die Transaktion erscheint nicht auf dem Kontoauszug“. Ich „aber wenn doch nichts auf dem Kontoauszug erscheint, ist doch alles ok? Wie war nochmals Ihr Name?“ „Nicht verstanden, bitte buchstabieren“. Darauf legte er auf.

—-

Beste Taktik: Einfach ruhig bleiben, in die Enge treiben, bisherige Aussagen zueinander in Beziehung setzen

—-

Der Anruf war ab Sekunde 1 verdächtig, weil Bank-Mitarbeiter, wenn überhaupt, nie von einem Mobil-Telefon sondern vom Festnetz aus anrufen würden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bank ist nie schuldig. Es sind immer die Kunden! Mein Nachbar hat eine Episode bei einer der letzten Grossbanken erlebt. Nachdem von seinem Konto via VISA-Karte immer wieder Geld abgebucht wurde, meinte die Bank, er sei selber schuld daran. Dabei stand in einem Brief: Die UBS hat eines der effizientesten Systeme, um Betrug aufzudecken. Haha.

Der Kunde hat dieser Bank über 40 Jahre einen Gewinn von fast 100.000 CHF ermöglicht; er hatte viel Bargeld und eine Hypothek. Das kümmert dort aber niemandem (mehr). Saldiert Eure Konten bevor alles weg ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstaunt? Warum die Finma einen CEO zuliess, der de facto ein Schalterkunde der Bank war?

Das ging alles bei der Baloise, Hauptsache Daig oder eingeheiratet in den Daig.

Es stinkt zum Himmel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit mehr als 20 Jahren wurden die Leute von Staatsbehörden und Wirtschaftsverbände getrieben, alles was ihr Vermögen, persönliche sensible Daten usw aufs Digital ID zu verlegen, d.h. jeder Bürger hat kein Uebersicht/Kontrolle, besser ist kein Herr über sein eigenes Leben mehr. Die Leute sind so naïv, blöd und haben dem Staat und den Wirtschafts-/Finanzvetreter geglaubt, dass eine Welt auf Digital besser als eine auf Analog (z.B. Bargeld, Reisepass und Personalausweis aufs Papier) mit dem Motto ‚mehr Brauchbarkeit, Schnelligkeit und Sicherheit‘. Wir haben ein lückenhaftes System erschafft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bank hat insofern recht, als dass die Kundin definitiv etwas falsch gemacht haben muss. Sie muss auf phishing/social engineering reingefallen sein. Davon bin ich zu 99% überzeugt (ich lass mal 1% offen, schliesslich könnte sie theoretisch selber betrügerisch gehandelt haben).

Aber die Bank sollte sich bitte schön Gedanken über Kontrollmechanismen machen! Es kann doch nicht sein, dass ein solches Überweisungsmuster nicht abgefangen wird! Das ist schon seit etlichen Jahren – noch lange vor KI – bei anderen Banken Standard: System schlägt Alarm. Für mich ein K. O. Kriterium für diese Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was braucht es, damit Sie mit diesen nutzlosen automatischen Links aufhören?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie um alles in der Welt schafft es diese Frau, sämtliche Zugangsdaten plus Sicherheitsverfahren Fremden zu überlassen??

Da ist in der heutigen Zeit eigentlich nicht mehr möglich – ausser du verhälst dich absolut naiv und fahrlässig.

Können Sie die Frau mal anfragen? Das wäre doch interessant zu wissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Wissen darüber ist nicht so stark verbreitet, aber ich bin selber Opfer geworden von gehackten Interbanken Transfers. Dies ist ohne spezielle Beziehungen nicht zu beweisen da die Banken selber komplett Mauern. Durch Hintergrundabklärungen ist es aber gesichert, dass regelmässige grosse Millionenbeträge „verschwinden“ und Prozesse mit Kommunikationssperren und aussergerichtlichen Lösungen abgeschlossen werden. Die Banken sind auf jeden Fall nie so sicher wie dies bei Bitcoin der Fall ist wenn man Bitcoin und seine Regeln versteht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Baloise Bank hat die Pflicht ausserordentliche Zahlungen festzustellen. Dies scheint bei dieser bank jedoch nicht etabliert zu sein.

Die Bank trägt klar eine Mitschuld.